VALENCIA. Futebol Clube do Porto-Futebol SAD, o más conocido como Oporto. Club de futbol cotizado en la Bolsa de Lisboa que ha llevado su cultura bursátil al mismo negocio de compraventa de jugadores de futbol. Quizá junto con algún otro club francés unos auténticos expertos en el trading de jugadores.

En las últimas siete temporadas, ha ingresado por este concepto más de 400 millones de euros. Entre otros, Carvalho (2004/2005, 30 millones de euros), Deco (2004/2005, 30 millones), Ferreira (2004/2005, 20 millones), Maniche (2005/2006, 16 millones), Seitaridis (2005/2006, 10 millones), Diego (2006/2007, 6 millones), Anderson (2007/2008, 31,5 millones), Pepe (2007/2008, 30 millones), Quaresma (2008/2009, 24,6 millones), Bosingwa (2008/2009, 20,5 millones), Lisandro (2009/2010, 24 millones), Lucho González (2009/2010, 24 millones), Cissokho (2009/2010, 24 millones), Bruno Alves (2010/2011, 22 mllones), Meireles (2010/2011, 13 millones), Falcao (2010/2011, 40 millones), ....

Es realmente impactante, una sociedad anónima deportiva' contabilizando resultados excepcionalmente positivos año tras año a lo largo de los último siete ejercicios económicos. Una política basada en un acceso privilegiado al mercado de jugadores e intermediarios sudamericanos. Además, esta actividad de intermediación de jugadores no ha tenido impacto negativo en el terreno de juego, consiguiendo 5 Primeiras Ligas en las últimas 6 temporadas.

Este es un modelo de negocio que puede funcionar. Bien es cierto que esto se apoya en una participación permanente e indiscutible, en Portugal, en la liguilla de grupos de la Champions League. Una magnifica gestión financiera del presidente Jorge Nuno Pinto da Costa para los accionistas de la sociedad anónima siempre incomprendida por los aficionados del club. Tipico en estos modelos de negocio.

Quizá el gran problema del Oporto sea el mercado en el que desarrolla su actividad comercial. De este modo, la liga portuguesa no forma parte de la Big Five, las grandes ligas europeas (Inglaterra, España, Alemania, Italia y Francia). Algo que los patrocinadores conocen bien. Pese a esto, el club portugués posee una estructura comercial muy profesionalizada alrededor de compañías satélites al negocio del futbol: PortoComercial, PortoEstadio, PortoMultimedia y PortoSeguro.

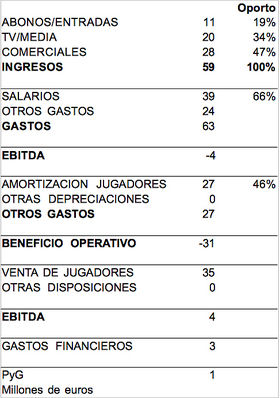

De esta forma si consideramos la venta de jugadores un ingreso recurrente, este alcanzaría nada más y nada menos que un excepcional 60% de los ingresos totales algo que pone de manifiesto la debilidad estructural de la sociedad anónima deportiva.

La escasa relevancia de los ingresos recurrentes del club no puede apoyarse permanentemente en un ingreso tan volátil como la venta de jugadores. Un detallado examen de sus últimas cuentas anuales disponibles ofrece una claridad meridiana de estas debilidades.

De sus principales partidas de ingresos (abonos, TV y comerciales), destaca por encima de cualquier otra los decepcionantes ingresos de venta de los derechos de retrasmisiones deportivas al operador televisivo Olivedesportos. Además cuando esta partida incluye los ingresos audiovisuales de la Champions League.

En este sentido, hay que recodar que la liga portuguesa está valorada en 50 millones de euros por temporada, lo que compara muy desfavorablemente con la Premier League, 1.200 millones de euros.

No mejora la perspectiva los pobres ingresos por taquilla pese a contar con un estadio de 50.000 asientos, el Estádio do Dragão. Solo un 19% de los ingresos totales y muy lejos del considerado estándar del 33%.

Peso a todo lo anterior, el comportamiento de los ingresos comerciales destaca sobremanera suponiendo casi un 50% del total. Su principal esponsor es Portugal Telecom y su constructor de camisetas el gigante norteamericano Nike.

Pese a obtener unos excepcionales resultados en la venta de jugadores, el Oporto FC invierte cantidades importantes en fichajes y en pago de salarios. Ambas partidas de gasto superan a los ingresos totales, de ahí la necesidad de convertir el trading de jugadores en una virtud.

En la parte baja de la cuenta de resultados, las cargas financieras son moderadas en relación a la media de clubes europeos de talla similar.

_________FÚTBOL, SOCIEDAD ANÓNIMA______________________

Capítulo I: Manchester United: el poder de la marca

Capítulo II: Real Madrid: el glamour de los buenos negocios

Capítulo III: Arsenal: la filosofía 'value'

Capítulo IV: Bayern de Munich: Atracción por la 'máquina bávara'

Capítulo V: AC Milan, la maravillosa paradoja

Capítulo VI: Manchester City, adiós al statu quo

Capítulo VII: Juventus, más fuerte que el fútbol

Capítulo VIII: FC Barcelona, ¿Se puede comprar el éxito financiero?

Capítulo IX: Chelsea, el precio del sentimiento deportivo

Capítulo X: Inter de Milán, entre el cielo y el infierno

Capítulo XI: Liverpool, en busca del esplendor perdido

Capítulo XII: Borussia Dortmund, el poder de las masas

Capítulo XIII: Stoke City, Bet365 desafía al Valencia CF

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame whatsapp

whatsapp