MADRID. El resultado del test de estrés independiente realizado a los bancos españoles ¿ha calmado algo a los mercados?. Según el informe, las pérdidas totales en el peor escenario serían de 250.000-270.000 millones de euros, con el correspondiente déficit de 51.000-62.000 millones de euros, lo que cuadra perfectamente con lo que se esperaba y, probablemente, en línea con lo que quería oír el gobierno español.

Aunque las pérdidas siguen siendo significativas y se deberían poner en perspectiva, respecto de la carga crediticia total de España, que se estima en 1.500 millones euros, con unos activos totales de 2.300 millones de euros. Asimismo, no debemos olvidar que los requisitos de capital empleados para calcular el déficit de capital son de un 6% Y no de un 9%, que es el objetivo actual de la Autoridad Bancaria Europea.

Siempre resulta tentador y bastante fácil criticar la forma en la se realiza este tipo de test de estrés; y lo más que es más importante, la forma en que lo interpreta el mercado. En este caso, yo creo que es crucial analizar en profundidad este informe, puesto que constituye los cimientos de la solución global para la zona euro.

Siempre resulta tentador y bastante fácil criticar la forma en la se realiza este tipo de test de estrés; y lo más que es más importante, la forma en que lo interpreta el mercado. En este caso, yo creo que es crucial analizar en profundidad este informe, puesto que constituye los cimientos de la solución global para la zona euro.

NO ES ORO TODO LO QUE RELUCE

Quiero destacar tres cuestiones sobre este resultado, por lo que pienso que la situación de la banca española no es tan 'estable' como afirma el auditor; o al menos como interpreta el mercado.

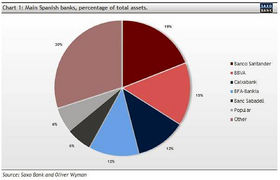

La primera cuestión es el riesgo de concentración que supone el hecho de se espere que los tres mayores bancos de España, Banco Santander, BBVA y Caixabank, que cuentan con el 46% de los activos totales, no vayan a necesitar capital; ver gráfico 1.

Éste es un 'resultado muy fuerte' y algo sorprendente, dada la preponderancia de los bancos en el mercado español. Santander y BBVA tienen mucha actividad fuera de España que, en el peor de los casos, se vería afectada negativamente. Esto sería así considerando que la coyuntura general no cambiase y que se produzca un recorte del 30% a la hora de estimar la generación de beneficios para 2012-2014. Pinchar aquí para ver el gráfico siguiente.

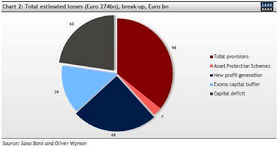

La segunda cuestión hace referencia a los beneficios estimados de los bancos para 2012-2014, fijados en 64.000-68.000 millones de euros, lo que supone una parte importante (el 25%) de la cobertura de capital total en el peor escenario, gráfico 2. Me temo que esta estimación pueda infravalorar los efectos de contagio que entran en juego cuando/si la calidad del crédito empeora.

Los márgenes de los intereses y los ingresos por comisiones son mucho más elásticos que los costes operativos de los bancos en este tipo de escenario. Otro riesgo en adelante serán los costes de financiación, algo difícil de predecir pero que debería someterse a presión si los depósitos siguen saliendo de España. Pinchar aquí para ver el gráfico siguiente.

Si bien soy de la opinión de que las consideraciones a nivel macroeconómico global son razonables, con una caída total de los precios de la vivienda de entre el 50% y 60%, en línea con el "escenario irlandés", me llama más la atención el efecto indirecto del peor escenario posible.

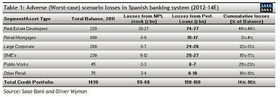

La tercera cuestión es el bajo nivel de pérdidas que se espera en las cuentas de hipotecas minoristas, ya que se trata de niveles propios de 'tiempos normales desde el punto de vista económico'. Una vez más, el efecto contagio de la elevada y creciente tasa de desempleo será el aumento de las pérdidas a este respecto. Las estimaciones de hipotecas minoristas se sitúan en el 3-4 por ciento acumulativo para 2012-14. Pinchar aquí para ver tabla siguiente completa.

El argumento del bajo nivel de pérdidas por hipotecas minoristas en el peor escenario posible, según el informe supone que el ratio préstamo-valor es relativamente bajo, en el 62%, en comparación con otros países con experiencias similares. Si las pérdidas por las hipotecas minoritas se sitúan en el 3-4 por ciento del valor crediticio total, sería todo un milagro, ya que la coyuntura económica española tan negativa podría provocar una migración del crédito. España cuenta en estos momentos con una tasa de desempleo del 25%; un nivel que, en el peor escenario posible del informe, se espera que alcance el 27,2% a finales de 2014.

A grandes rasgos, el Gobierno español se ha basado en este informe para ganar algo de tiempo, y el mercado se lo ha tragado. Este asunto se va a analizar más en profundidad a medida que pasa el tiempo y surgen nuevos temas. Por tanto, me preocupa que este test de estrés vaya a tener el mismo impacto que al anterior, realizado por la Autoridad Bancaria Europea, es decir, que se considere que no ofrece una imagen global de la situación.

______________________________________________________

Tomas Berggreen es estratega de Saxo Bank

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame whatsapp

whatsapp