VALENCIA. La cura de adelgazamiento a la que irremediablemente va a estar sometida la economía española- a efectos de desapalancar los excesos cometidos durante estos años- tiene su reflejo en compañías que como Indra que está presente en casi todos los ámbitos y sectores de nuestra economía.

No es extraño que ahora que están prohibidas las ventas a corto de posiciones del sector financiero -y por ende de los índices-, los hedge funds busquen acciones (proxis) que repliquen el comportamiento de la economía española. Indra se ha convertido en una de las acciones que mejor reflejan para bien y para mal las previsiones y proyecciones de nuestra economía en los tiempos venideros y con el mayor porcentaje (alrededor del 10%) de su capital vendido o prestado en este tipo de operaciones.

A la hora de evaluar la marcha de la acción importa tanto el mercado donde desarrolla su actividad (en torno el 50% en España) como la calidad de la empresa. Aproximadamente la mitad del negocio en nuestro país viene de las Administraciones Públicas y todos sabemos como pagan si pagan y lo que se nos viene encima...

Aunque en los últimos años ha iniciado un proceso de internacionalización comprando empresas en mercados de alto crecimiento como Brasil, además de ir ampliando sus mercados como en Oriente Medio (AVE la Meca-Medina), creemos que ha sido demasiado tarde y que los frutos tardarán en manifestarse en tres o cuatro años. Mientras tanto en el mejor de los casos se tendrá que apretar el cinturón y pasar esta travesía en el desierto que nos espera a todos.

DESCRIPCIÓN

Indra es una compañía global de tecnología, innovación y talento, líder en soluciones y servicios de alto valor añadido que opera en más de 110 países (demasiados) y cuenta con más de 31.000 profesionales a nivel mundial. En 2010, las ventas del grupo alcanzaron los 2.557 millones de euros.

El conocimiento de la compañía en los diferentes sectores en los que opera (Transporte y Tráfico, Energía e Industria, Administración Pública y Sanidad, Servicios Financieros, Seguridad y Defensa y Telecom y Media) le ha permitido desarrollar soluciones innovadoras en todos estos campos. Indra es la segunda compañía europea de su sector que más invierte en I+D.

Indra sigue una estrategia de creación de valor, con una oferta de gestión global de las necesidades del cliente, desde la consultoría, pasando por el desarrollo de proyectos, la integración e implantación de soluciones, hasta el outsourcing de sistemas de información y de procesos de negocio.

En Consultoría y Soluciones Tecnológicas ofrece a sus clientes soluciones llave en mano, desde la estrategia y conceptualización, hasta el desarrollo final de la solución; mientras que en el outsourcing de Tecnologías de la Información ofrece servicios que permiten externalizar tareas y procesos que, debido a su tamaño y especialización, contribuyen además de a una reducción de costes de las empresas, aportando también importantes ventajas de valor añadido.

ACCIONARIADO

- Caja Madrid: 20%

- Corporación Financiera Alba: 10%

- CajaAstur :5%

- Casa Grande Cartagena: 5,2%

PUNTOS FUERTES

- Después de la compra de la empresa brasileña Politec, Brasil representará el 10% de las ventas y Latinoamerica el 22%. La expansión en estos mercados que crecen al 10% le permitirán que el peso relativo de España disminuya.

- Aunque la marcha del negocio en Europa de IT disminuya, ello es compensado con la parte de Servicios. que son contratos plurianuales. Parte de la actividad de Indra está en un sector relativamente defensivo pues la mejora de costes de las empresas es una constante independiente del ciclo económico.

- La prima con que cotizaba en relación a sus homólogos europeos ha desaparecido por lo que cualquier atisbo de mejora en la situación macro española cotizará muy positivamente.

- Es la segunda compañía europea de su sector que más invierte en Investigación y Desarrollo lo que le hace estar presente en todos los sectores de la actividad económica.

PUNTOS DÉBILES

- Gran exposición a un único país (España). El 50% de sus ventas proceden de España, siendo de lejos la compañía de su sector más concentrada en un mercado. La mitad de ventas en España proceden del sector público.

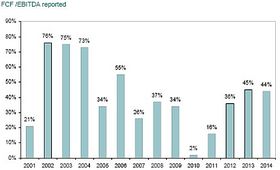

- Incremento del capital circulante de 100 a 110 días y empeorando debido a los retrasos en los pagos. El aumento del capital circulante y el capex se comen el free-cash flow por lo que su antaño sólida posición financiera empieza a debilitarse seriamente pudiendo poner en peligro el dividendo.

- Márgenes a la baja debido al incremento relativo de la parte de Servicios (subcontratación) en relación a las actividades de Información Tecnológica.

- Las acertadas y recientes compras en mercados de Brasil e Italia tardarán como mínimo un par de años en mostrar sus efectos positivos.

- Riesgo de venta por parte de Bankia y Cajaastur necesitados de fondos.

VALORACION:

Es difícil valorar las empresas españolas en un entorno donde no sabemos ni quién ni cuál es el tipo de activo sin riesgo del mercado español, ni el miedo o prima de riesgo que debemos pedir. El mercado estigmatiza nuestra economía y prueba de ello es que el pasado viernes cayó, mientras el Ibex 35 subió.

TABLA COMPLETA

Si suponemos un coste medio ponderado de los recursos del 11% -y una tasa de crecimiento del 2%- obtenemos un precio del entorno de 9 euros.

Si suponemos un coste medio ponderado de los recursos del 11% -y una tasa de crecimiento del 2%- obtenemos un precio del entorno de 9 euros.

No es descartable que conforme se conozcan datos sobre la evolución de la economía española la acción sufra grandes vaivenes, por lo que niveles de 8 euros serán adecuados para comprar ya que existen otras alternativas más diversificadas en el mercado europeo como Cap Gemini y Atos.

Será imprescindible para no caer en una trampa de valor (comprar un valor porque se cree barato debido a que sus ratios y cotización han estado más alto) evaluar la respuesta de la compañía ante el entorno económico y que el free cash flow generado no acabe como estos años en un incremento de la deuda por el incremento del circulante, las inversiones, y las compras.

La tabla de arriba nos muestra la conversión y el destino del FCF/EBIDTA.

______________________________

* Enrique Roca es analista financiero

-Abertis, un 'bono' al 13% respaldado por ingresos recurrentes y activos físicos

-Repsol, ese oscuro objeto de deseo

-Enagás, estabilidad y rentabilidad

-Mediaset (Telecinco), la llamada cíclica de las 'Mama Chicho' en la bolsa

-Técnicas Reunidas: ¡Cuidado que viene los surcoreanos!

-ArcelorMittal ¿salud de hierro?

-Bolsas y Mercados (BME), una acción estable que se aprovecha de la inestabilidad

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame whatsapp

whatsapp