VALENCIA. La venta de Banco de Valencia a Caixabank supone la primera operación importante desde la firma del MoU. Dicha operación despierta dos preguntas, ninguna particularmente original; otros han mostrado igual curiosidad (por ejemplo véase este espléndido artículo de Joaquín Maudos en El País.)

1ª ¿Por qué se inyecta en Banco Valencia una cantidad muy superior a las necesidades de capital estimadas por Oliver Wyman en el escenario adverso?

2ª ¿Cuál era el coste de las alternativas contempladas, tal como la liquidación de la entidad?

Sobre el precio de la transferencia de Banco Valencia

El FROB publicó una nota explicativa sobre lo fundamental de la transacción que resumimos a continuación:

1. El FROB inyecta 4.500 millones de euros en Banco Valencia, una vez que el accionariado haya absorbido las pérdidas incurridas por la entidad. El FROB revende el banco por un euro a Caixabank. Esto es, se inyectan 4.500 millones de euros para tomar pérdidas contra esta cantidad de forma inmediata.

2. Se traspasan activos de Banco de Valencia a la Sareb con lo que esto supone de rebaja de activos ponderados por el riesgo y el ahorro de capital que de ello se deriva. Esto lo explicamos aquí.

3. Habrá lo que eufemísticamente denomina la Ley 9/2012 gestión de instrumentos híbridos, que quiere decir que se intentaran imponer deudas donde se pueda.

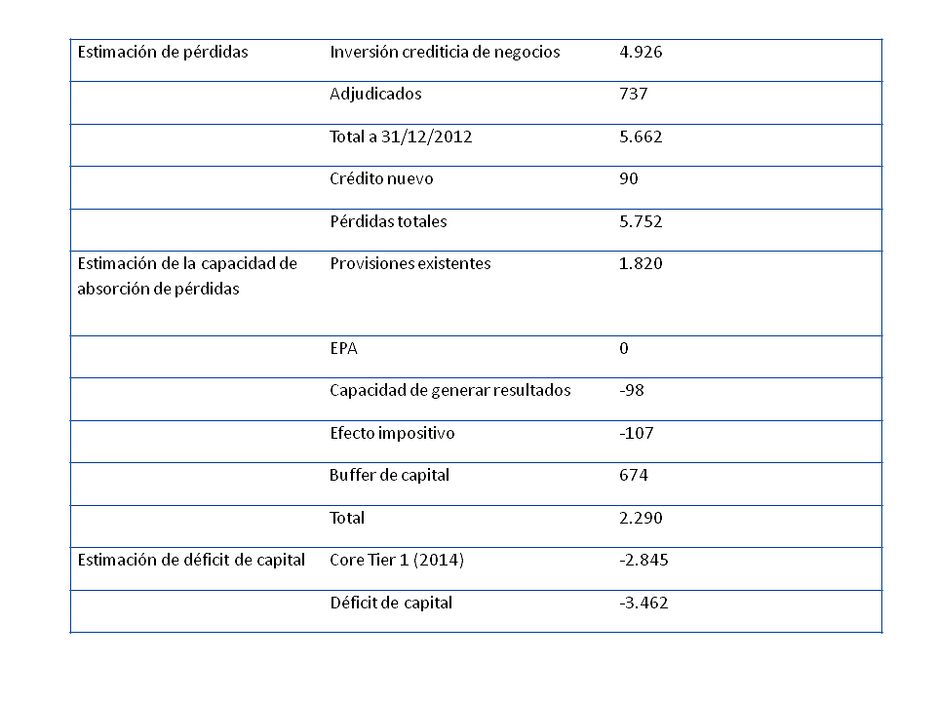

4. Caixabank obtiene, durante 10 años, un EPA, un esquema de protección de activos, sobre una cartera predeterminada de Banco de Valencia. Este esquema traslada al FROB el 72.5% de las pérdidas derivadas de dicha cartera una vez descontadas las provisiones a 30 de septiembre. Para poner el precio de la transferencia en perspectiva la tabla que sigue a continuación resume la situación de Banco Valencia en el escenario adverso según el informe de Oliver Wyman. Las cifras son en millones de euros:

Esto es, en el escenario adverso sin esquema de protección de activos, que añade capacidad de absorción de pérdidas, Banco de Valencia necesitaba 3.462 millones de euros. El FROB ha inyectado 4.500 millones, que se añaden a los 1.000 millones que ya había inyectado. Según noticias aparecidas en la prensa la cartera de activos que está bajo la protección de este EPA es de 6.000 millones de euros, con lo que la pérdida máxima que absorbe el FROB es de 4.350 millones de euros. El FROB por tanto ha perdido 5.500 millones de euros y se expone a perder otros 4.350 millones, un aval contingente más.

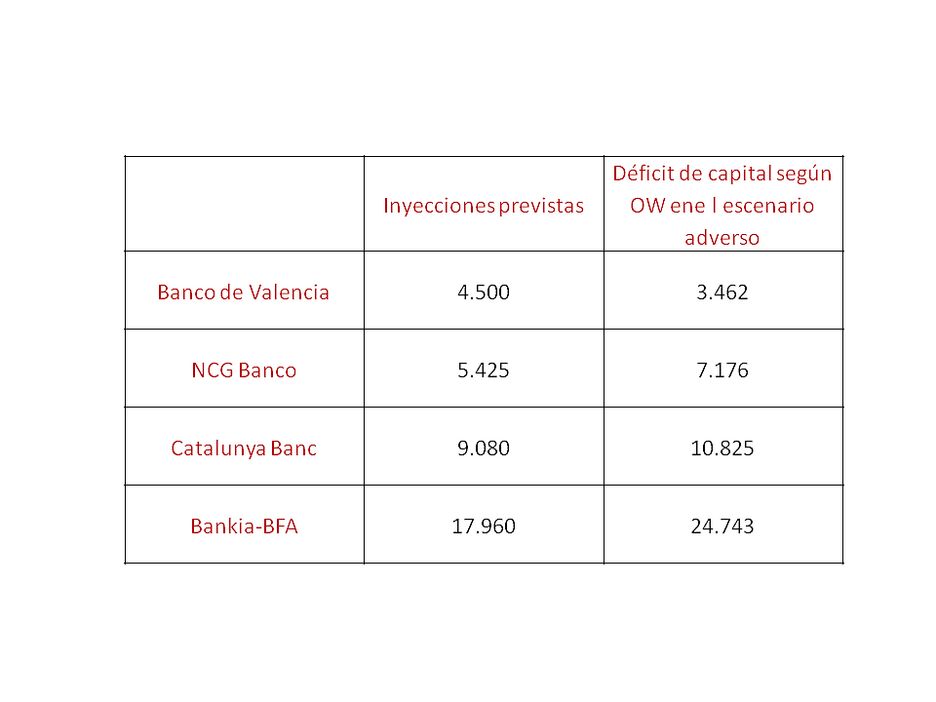

Tres son las alternativas que se siguen de esto. La primera es que el informe de Oliver Wyman, en lo que se refiere a la entidad levantina, era demasiado optimista y no reflejaba las pérdidas reales de Banco de Valencia. Por ahora, y dada la nota de prensa del Ministerio de Economía y Competitividad sobre la solicitud formal de los fondos para la recapitalización del sector financiero, el Banco de Valencia parece una excepción, como demuestra la siguiente tabla donde se muestra las necesidades de capital (en millones de euros) estimadas por Oliver Wyman en el caso adverso para las entidades del Grupo 1 y las inyecciones previstas:

La segunda: si las pérdidas estaban justamente estimadas, hay que preguntarse por qué esta transferencia al accionariado de Caixabank. La tercera: todo son prisas y la pregunta es por qué las prisas a estas alturas de nuestra crisis y por qué le tiene que costar tanto al contribuyente.

Sobre las alternativas

Al parecer la liquidación del banco hubiera sido aún más costosa para el contribuyente con lo que la alternativa parece que ha sido la más beneficiosa; así por ejemplo lo ha declarado Joaquín Almunia en declaraciones a El País. Probablemente, esto es una suposición, se han contemplado alternativas como quitas en deuda senior lo que hubiera abierto delicadas cuestiones en lo que se refiere a otros tipos de pasivos cuyo orden de prelación es el mismo. A esto jamás se ha atrevido Europa. Pero aún así, y por dar total transparencia al proceso de restructuración de la banca española, no estaría de más que se hiciese público el informe que esto establecía; después de todo el contribuyente español tiene derecho a saber qué alternativas se contemplaron y porqué era más barato esta venta que supone de entrada, y como poco, una pérdida de 5.500 millones de euros.

Sobre todo sería interesante entender si lo que se hizo con anterioridad a esta subasta limitó las opciones y la cantidad de pérdidas que se podía imponer al pasivo de la entidad. Recuérdese que hay otras ventas por realizarse y que por tanto no son las únicas pérdidas a absorber. Como nota señalar que Banco de Valencia emitió este año, en el año 2012, deuda avalada por el estado con un nominal de 1.500 millones de euros (una emisión de 1.200 millones con vencimiento en el 2017 y otra de 300 con vencimiento en el 2015). Sería interesante saber si la diferencia de costes entre una alternativa y otra son precisamente esos 1.500 millones de avales.

Otros comentarios

Es importante notar que Caixabank era ya el líder en nuestro país en términos de red oficinas y con una cartera prestamos de balance antes de esta absorción de 230.000 millones de euros, Caixabank se hace más sistémica de lo que ya lo era (el total del balance a septiembre de este año es 344.000 millones de euros). Viendo la cuota de mercado en volumen de negocio por regiones sólo en Asturias, con un 5.5%, tiene Caixabank un porcentaje menor que la comunidad valenciana, que es de un 6.1%, según leo en una presentación reciente de Caixabank.

En alguna de las muchas entradas sobre nuestra restructuración bancaria hemos comentado que una forma de resolver estas crisis consiste en dotar a las entidades mejor capitalizadas de un poder de mercado que permita la mejora de los márgenes y aumentar el valor de franquicia. Ahí vamos. Todo, al fin y al cabo, ha de salir del contribuyente español, o bien mediante la ayuda directa o bien mediante los precios más altos que cobraran las entidades por sus servicios a sus clientes (en forma de menores tipos de interés para sus depósitos y mayores para los préstamos concedidos).

Por recordar, Caixabank ya absorbió Banca Cívica más alguna que otra entidad de menor peso. Vamos hacia un sistema bancario español dominado casi a partes iguales por Santander (más Banesto), BBVA y Caixabank, después Bankia, con Sabadell (más CAM) y Popular (más Pastor) como jugadores de menor tamaño.

¿Qué se saca de todo esto? Esto es un capítulo más de la triste gestión de nuestra crisis bancaria. El volumen de la inyección al parecer se ha justificado por las prisas con la que se ha hecho la venta y la falta de tiempo para que Caixabank evaluase a fondo el estado financiero de Banco Valencia (¿para qué evaluar a fondo cuando se obtiene mejor precio bajo la ignorancia y así aprovecharse de las prisas del FROB para quitarse de encima entidades azuzado, como estaba, por Bruselas?) Una vez más, es increíble que se diga a finales de 2012 que no se pueden hacer las cosas bien por las prisas.

____________________________________________________________________

* Tano Santos es doctor en Economía por la Universidad de Chicago (1996) y actualmente es catedrático en la Columbia Business School. Este artículo es una reproduccion autorizada del original publicado en el blog Nada es Gratis

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame whatsapp

whatsapp