VALENCIA. El pasado año fue un buen ejercicio para las ventas de terminales en el que destacó un peso cada vez mayor de los smartphones, "el principal catalizador del sector" según Covadonga Fernández de Self Bank. De este modo, el número de terminales vendidos creció un 11% y la tendencia en 2012 es que siga incrementándose el peso de este tipo de terminales dentro de las ventas totales.

Sin embargo, el crecimiento de este año debería ser algo inferior al del anterior, teniendo en cuenta las perspectivas de menor crecimiento económico global, lo cual debería ralentizar las ventas, especialmente en los países desarrollados, advierte.

La entrada en el mercado de los smartphones ha tenido un efecto positivo en los márgenes de la industria. Anteriormente, se situaban entre un 10% y un 15% mientras que después de su irrupción, los márgenes han aumentado hasta un 20%. Buena parte de la mejora de esta rentabilidad es debida a Apple por su captación de cuota de mercado sin renunciar a la rentabilidad, siendo capaz de mantener su precio medio de venta.

APPLE, ABRE DISTANCIAS

Dentro del segmento de terminales, Apple continúa siendo nuestra opción preferida puesto que los analistas confian en su capacidad para seguir creciendo por encima de la media. A pesar del fuerte desarrollo que ha estado experimentando en los últimos años, su cuota de mercado de terminales móviles es tan sólo del 6% (frente al 26% de Nokia o el 21% de Samsung), "con lo cual todavía le queda mucho recorrido".

Con respecto a HTC, Self Bank se muestra neutral. La demanda de los consumidores se ha ralentizado en los últimos meses y la empresa no dispone de una cartera de productos lo suficientemente competitiva. Como puntos positivos se aprecia el uso del sistema operativo Android y su liderazgo en costes.

La fabricante de Blackberry, RIM, también ha decepcionado en los últimos trimestres con su estrategia, por lo que desde Self Bank se muestran cautos hasta que no se vea avances. Sin embargo, los rumores de OPA que pesan sobre el valor deberían soportar su cotización, con lo que también se muestran neutrales.

Por último, Nokia sigue siendo una de las opciones menos atractivas. A pesar de que los resultados mostrados en su segmento de gama baja están mostrando cierta recuperación, la fuerte competencia existente en ese segmento, junto con su incapacidad para posicionarse en aquellos productos que le aportarían más margen, le seguirán reportando unos resultados bastante débiles.

SECTORES CANIBALIZADOS

El fuerte crecimiento de los smartphones en los últimos años se ha producido a costa de "canibalizar" algunas otras industrias. En este grupo están los operadores móviles cuyos márgenes se han visto presionados a la baja. En cuanto a producto, los reproductores de música han sido sustituidos por muchos usuarios por los teléfonos que ofrecen una amplia gama de música ofrecida a través de tiendas online.

Por otra parte, teniendo en cuenta la calidad del GPS y de las tecnologías de localización personal ofrecidas por las últimas versiones de smartphones, los navegadores deberían sufrir una disminución de las ventas en los próximos años, advierten desde Self Bank. Por último, los fabricantes de cámaras digitales también deberían ver presionadas sus ventas como consecuencia de las cámaras introducidas en los smartphones, debido a las prestaciones en términos de pixels y memoria.

HOMOGENEIZACIÓN DE PRODUCTO

A medida que los smartphones se han ido desarrollando, se ha ido produciendo una cierta "comoditización" de los mismos. Cada vez resultan más parecidos tanto en diseño como en funcionalidades, lo que hace que el éxito de los próximos años irá muy ligado a su capacidad de control de costes y de ofrecer productos a un precio reducido, en opinión de Fernández.

Frente a la tendencia de los primeros momentos de invertir en el diseño, ahora la diferenciación estará más bien en los sistemas operativos y en las aplicaciones que ofrezcan a los consumidores. De este modo, aquellas compañías que sean más competitivas en costes, con capacidad de fijación de precios, buenas redes de distribución y bien posicionadas con respecto a los proveedores deberían ser las que liderasen el crecimiento de los próximos años.

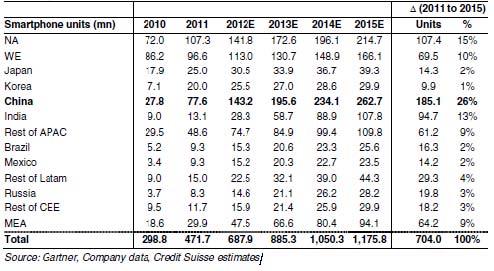

También la exposición geográfica será clave. En los próximos años China debería ser el motor de crecimiento de las ventas de terminales hasta llegar a representar sus ventas un 22% de las unidades globales en 2015. Más de un 25% del crecimiento de los próximos años hasta 2015 debería proceder de este país.

EL FINAL DEL MÓVIL GRATIS SACUDE A LAS EUROPEAS

"A pesar de que nos mostramos positivos con el segmento, la evolución en bolsa de las compañías europeas pertenecientes al mismo ha sido bastante negativa en los últimos meses", advierden desde Self Bank. Como se observa en el siguiente gráfico, desde mayo de 2011, el índice Bloomberg 500 Telecom Equipment se ha desligado de la tendencia del índice Bloomberg European 500, teniendo un comportamiento mucho peor que este último.

Además de la complicada situación macroeconómica por la que atraviesan muchos países europeos, que debería afectar a las ventas de este tipo de productos, y de problemas específicos de determinadas compañías, la entidad considera que buena parte de esta fuerte caída se explica por la incertidumbre despertada con la retirada de las subvenciones de terminales anunciada por algunas compañías del sector.

En todo caso, Fernández valora como beneficioso para el sector esta política, aunque el mercado no lo haya interpretado "así de momento". Hasta ahora estas subvenciones se llevaban a cabo a través de la financiación por parte de los operadores de la compra de terminales por los consumidores, pagando su precio a los fabricantes de los mismos y recuperando el dinero a través de contratos de permanencia.

NUEVOS MODOS DE FINANCIACIÓN DE TERMINALES

La razón que subyace detrás de la retirada de estos subsidios se encuentra en el círculo vicioso en el que se encontraban muchos de estos operadores: la erosión en la capacidad de fijación de precios y la financiación de la compra de terminales suponen una presión de los resultados operativos, lo que supone una disminución de la capacidad para acometer inversiones en red, empeora la experiencia de red para los usuarios, y las compañías se ven obligadas a competir vía precios para captar nuevos clientes, lo que a la larga empeora su capacidad de fijación de los mismos.

Determinados competidores de la industria han retirado las subvenciones de terminales pero no las han eliminado, sino que han trasladado la tarea de la financiación a los bancos. En este sentido, la compañía francesa Free se ha asociado a la división de financiación al consumo de Crédit Agricole para sustituir los subsidios de terminales por financiación gratuita por parte de la entidad financiera, separando las tarifas de voz del coste del terminal.

"Esto debería poner freno a la erosión de fijación de precios y permitir liberar caja, que podría ir destinada a inversiones en red, lo que restablecería su poder de fijar precios", advierte el informe. En España, Telefónica y Vodafone también han imitado este movimiento, alterando su sistema de subvenciones y firmando acuerdos de financiación similares con entidades financieras. Los consumidores continuarían teniendo financiados así los terminales de la misma forma que en los últimos años, con lo que no deberían modificar su comportamiento.

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame

whatsapp

whatsapp