MADRID. Nos adentramos en pleno periodo vacacional con unos mercados algo más tranquilos.

Tras el terremoto ocasionado por la decisión del Gobierno de Grecia de celebrar un referéndum -y dejar en manos del pueblo la aceptación o no de las propuestas realizadas por sus acreedores- y por el resultado final del mismo, la calma ha vuelto a instalarse entre los inversores al quedar claro que lo más adecuado en estos momentos para todos los países, pesara a quien pesara, era la firma de un acuerdo.

Solucionado, por ahora, el 'culebrón' griego (la salida de Grecia del euro sigue planeando en el horizonte) y tras la firma del acuerdo nuclear con Irán, la atención de los inversores y, en consecuencia, el devenir de los mercados a corto plazo, vuelve a centrarse en temas más macroeconómicos como son las decisiones que adopte la Reserva Federal norteamericana (en cuanto a su política monetaria y la fecha que marque para acometer su primera subida de tipos en nueve años), así como en la nueva temporada de presentación de resultados por parte de las empresas.

Ante este panorama, la estrategia que sugerimos para el corto/medio plazo se divide en dos aspectos. En primer lugar, a la hora de invertir en mercados de renta fija, extremar la prudencia. Pensamos que no estamos sólo ante una corrección en muchos mercados de deuda sino más bien en un entorno de cierta normalización en los tipos de interés. Y pensamos así por tres motivos, fundamentales:

Ante este panorama, la estrategia que sugerimos para el corto/medio plazo se divide en dos aspectos. En primer lugar, a la hora de invertir en mercados de renta fija, extremar la prudencia. Pensamos que no estamos sólo ante una corrección en muchos mercados de deuda sino más bien en un entorno de cierta normalización en los tipos de interés. Y pensamos así por tres motivos, fundamentales:

Mejora de los datos macroeconómicos en algunas regiones del mundo, sobre todo en la Eurozona, que aleja el fantasma de la deflación.

Pensamos que el BCE prefiere ir haciendo 'voladuras controladas' en los mercados de bonos europeos antes de que el problema de la renta fija nos estalle en la cara. Esta idea la desprendemos de las palabras del Mario Draghi cuando dijo que no se sentía incómodo con el hecho de que los tipos de interés de mercado repuntaran y hubiera más volatilidad en los mercados de bonos europeos.

Porque, tarde o temprano, la propia Reserva Federal norteamericana subirá tipos de interés.

Para extremar la prudencia a la hora de invertir en mercados de renta fija, proponemos tres pilares básicos: más liquidez (vía monetarios euro con bajas comisiones de gestión), más flexibilidad (a través de fondos de renta fija flexible) y más protección (a través de fondos de retorno absoluto).

En segundo lugar, a la hora de invertir en mercados de acciones, proponemos ser selectivos (no vale cualquier mercado y/o compañía) y seguir aprovechando la actual tendencia alcista de determinadas bolsas, sobre todo la europea.

Es más somos más de la opinión de que las caídas sufridas en muchos mercados bursátiles obedecen más bien a un movimiento correctivo que a un cambio de tendencia. Por ello, no sugerimos ni bajar el peso de los fondos de acciones en cartera y, en algún caso (sobre todo en perfiles más agresivos) aprovechar las correcciones para invertir algo más en aquellos mercados que más nos gustan (zona euro o USA).

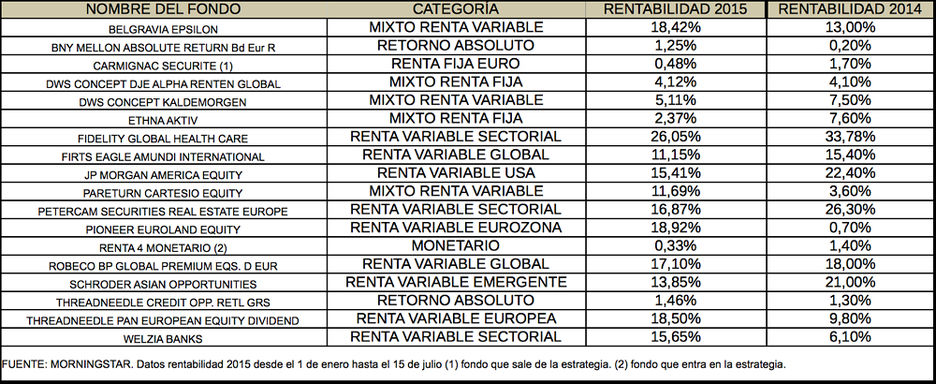

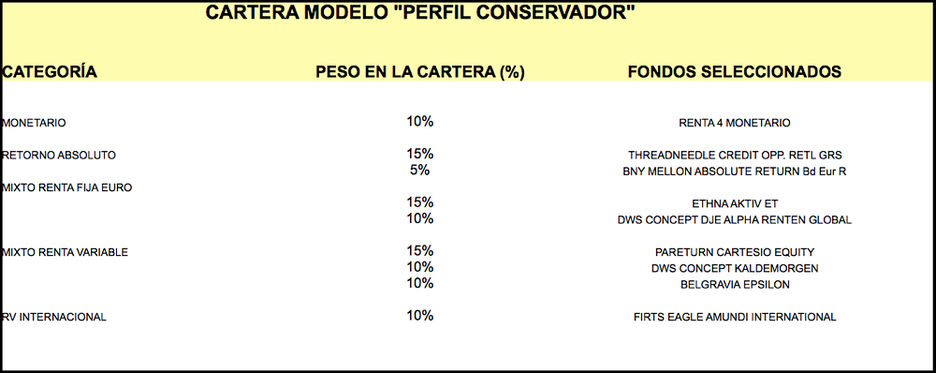

Centrándonos ya en las carteras modelo que recomendamos para el mes de agosto, en el caso de un inversor de perfil de riesgo conservador sugerimos eliminar totalmente el fondo de renta fija Carmignac Securité de la cartera recomendada del mes pasado con el fin de aumentar la reserva de liquidez de la cartera, materializada a través del fondo monetario Renta 4 Monetario.

Este producto invierte el 100% de su patrimonio en instrumentos (cotizados y no cotizados) del mercado monetario de emisores, fundamentalmente españoles, aunque de forma minoritaria puede invertir en otros países de la OCDE (excluyendo emergentes). También invierte en depósitos a la vista o con vencimiento inferior a un año. Su objetivo es obtener la máxima rentabilidad posible dentro del actual entorno de tipos de interés, siendo su índice de referencia el Euribor a 3 meses.

ELEVADO PORCENTAJE DE LIQUIDEZ

La duración media de la cartera debe ser igual o inferior a 6 meses, con un vencimiento medio de la misma igual o inferior a 12 meses. Por lo que se refiere a la calificación crediticia mínima de las emisiones en cartera, ésta debe ser igual o superior a 'A-2' (S&P) en el corto plazo. El fondo busca el riesgo mínimo en los tipos de interés. Para ello establece una serie de pautas como por ejemplo no invertir en renta fija privada a largo plazo. Además, mantiene un elevado porcentaje de liquidez, con el fin de poder captar las oportunidades que presente el mercado, evitando, a la vez, que el fondo se vea penalizado ante posibles desinversiones. El fondo no tiene exposición a renta variable, materias primas, ni riesgo divisa.

Ignacio Victoriano, gestor del fondo, ha ido en los últimos meses sustituyendo la exposición a bonos corporativos por depósitos bancarios, con el objetivo de aprovechar su menor volatilidad. A cierre de junio de 2015, la mayor parte de la cartera son depósitos de diferentes entidades financieras españolas, con un porcentaje inferior al 5% en bonos flotantes.

La duración media de la cartera continúa estando por debajo de los 6 meses. En opinión del gestor, las perspectivas siguen siendo positivas, pero asumiendo tipos de interés cada vez más bajos, con volatilidad casi nula. El fondo aplica una comisión anual de gestión de tan sólo el 0,40%, una de las más bajas del mercado. Algo que valoramos muy positivamente en un producto de esta categoría.

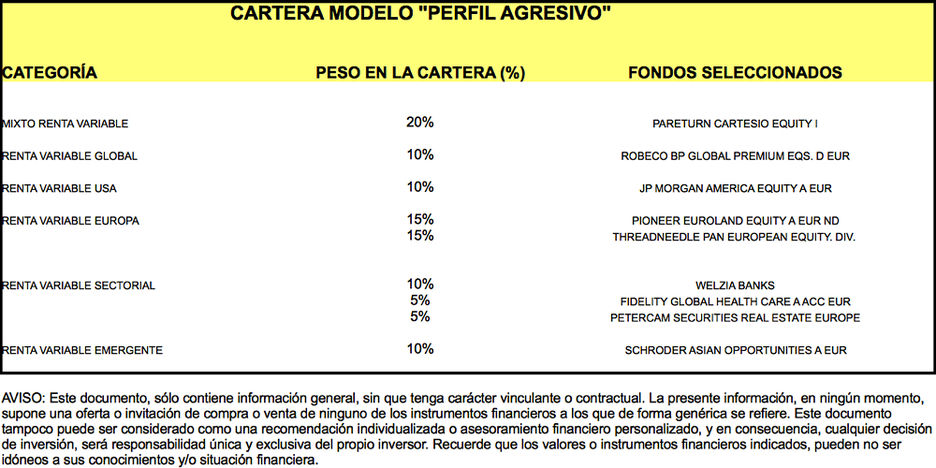

En cuanto a la cartera de perfil agresivo no vamos a realizar ningún cambio. Consideramos que los fondos seleccionados son buenas alternativas para poner en práctica nuestra actual estrategia, aunque sí recomendamos poner bajo vigilancia la inversión mantenida en renta variable emergente.

El menor crecimiento de la economía china y los movimientos especulativos que se han producido durante las últimas semanas en las bolsas continentales de este país (debido al fuerte apalancamiento a través de operativa a crédito de inversores particulares) no sólo han provocado una caída de sus índices de más del 30% en un mes sino que están frenando el avance de otros mercados asiáticos.

Las decisiones de política monetaria y control de operaciones en los mercados adoptadas recientemente por el Gobierno han frenado levemente los recortes, pero las dudas sobre si hay o no una burbuja en la renta variable china persisten y son un foco de riesgo que hay que vigilar.

Por ello, por ahora, la inversión en renta variable emergente pensamos que sólo es aconsejable para inversores de perfil agresivo y/o muy agresivo, con un horizonte temporal de su inversión a medio y largo plazo y en porcentajes que no superen en ningún caso el 10% del total de la cartera.

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame

whatsapp

whatsapp