VALENCIA. Como cabía esperar, el segundo informe de Oliver Wyman sobre las necesidades de capital de la banca española ha sido recibido con notable escepticismo por parte de la prensa especializada. Al fin y al cabo, los anteriores test de stress elaborados por la European Banking Authority (EBA) habían contribuido muy poco a despejar las dudas sobre la solvencia de nuestro sistema bancario. Baste recordar que Bankia superó dichas pruebas con holgura meses antes de ser intervenida por el Banco de España, y que incluso la Caja de Ahorros del Mediterráneo aprobó el examen en el escenario base, presentando una ligera insuficiencia de capital en el escenario adverso.

Relevancia para los inversores

Sin embargo, debido al alcance de la evaluación -toda la cartera de créditos de los bancos excepto el riesgo soberano-, al número de entidades objeto de estudio -90% de los activos totales del sector-, y sobre todo al detalle y la calidad de los datos utilizados, en esta ocasión las pruebas de estrés ofrecen una perspectiva fiable y novedosa acerca de la situación financiera de los bancos españoles. Así lo han entendido los mercados que a lo largo de la semana, han incorporado dicha información a los precios de las acciones de las principales entidades financieras españolas.

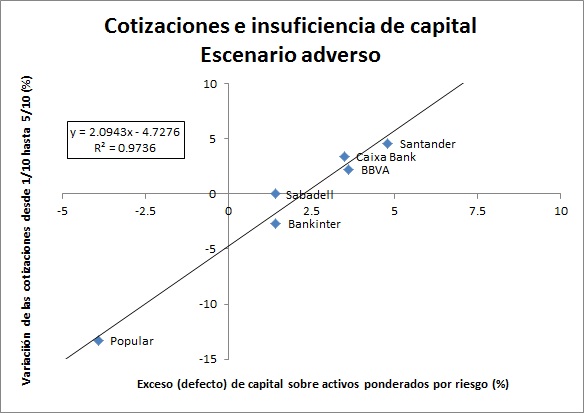

El gráfico que acompaña a este artículo muestra que la insuficiencia (o exceso) de capital estimada por Oliver Wyman en el escenario adverso, está directamente relacionada con la evolución de las cotizaciones durante las últimas cinco sesiones. Si excluimos a Bankia, por tratarse de un banco intervenido cuya situación de insolvencia era de sobra conocida por los mercados, la insuficiencia de capital estimada para los bancos españoles explicaría el 97% de la variación de los precios de las acciones registrada durante la semana.

Ratio de capital exigido

A pesar de ello, las críticas al informe Wyman no se han hecho esperar. A juicio de algunos analistas, el déficit de capital estimado para el conjunto del sistema en el escenario adverso -57.3 millardos de euros- es insuficiente. Si bien, las razones que justifican tal afirmación son tanto o más arbitrarias que los supuestos empleados en el informe. La agencia de calificación Moody's, por ejemplo, objeta que en el escenario base se exige un ratio de capital del 9% a los bancos españoles, mientras que en el escenario adverso este porcentaje disminuye al 6%. Algunos han querido ver en esta diferencia una estrategia para tranquilizar a los mercados.

Más allá de la escasa efectividad que tendría dicha estrategia, lo bien cierto es que no parece de recibo exigir a los bancos el mismo ratio de capital en las distintas fases del ciclo económico. Conviene recordar que el escenario adverso utilizado en el informe Wyman sitúa la caída acumulada del PIB en el trienio 2012-2014 en un 6.5%, que a su vez conduciría la tasa de desempleo a niveles próximos al 27.5%.

En un escenario de estas características, ¿qué sentido tendría que los bancos no pudieran consumir parte del capital acumulado previamente para suavizar la caída del crédito? La propia normativa de Basilea plantea la posibilidad de que, durante las épocas de crecimiento, las entidades financieras acumulen un colchón de capital de hasta el 2.5% de los activos ponderados por riesgo, al objeto de consumirlo durante las épocas de crisis.

De hecho, un artículo reciente (Beatty y Liao, Journal of Accounting and Economics, 2011) sugiere que los bancos norteamericanos que acumularon más capital durante la fase expansiva previa a la crisis de las hipotecas subprime han sido capaces de atenuar la caída del crédito. Yo mismo he replicado este estudio con datos españoles obteniendo resultados similares, aunque especialmente relevantes para el subsector de cajas de ahorros.

Estimación de la pérdida prevista en la cartera de hipotecas

En cualquier caso, es indudable que las predicciones incluidas en este informe, o en cualquier otro estudio de estas características, se basan en información histórica no necesariamente aplicable a la coyuntura económica actual. Por ello, las conclusiones del mismo están sujetas a una elevada dosis de incertidumbre, que obliga a reconsiderar periódicamente los supuestos e hipótesis de partida. En este sentido, un aspecto crítico del informe es el relativo a la estimación de las pérdidas derivadas de las hipotecas concedidas durante la fase de expansión.

El saldo vivo de los préstamos hipotecarios superaba los 600 millardos de euros en diciembre de 2011, en torno a un 42% de los créditos a la clientela. En el escenario adverso, el informe estima una pérdida del 4% en el valor de estos activos para el periodo 2012-2014, que asciende a algo más del 5% si se tienen en cuenta las adjudicaciones de viviendas por razón de impago.

Oliver Wyman justifica las escasas pérdidas previstas señalando que en España los préstamos hipotecarios tienden a ser pequeños en relación al valor de la vivienda: un 60% en términos medios frente a un 80% en USA o un 100% en Irlanda. Y recuerda que, históricamente, la morosidad ha sido muy baja en este segmento del mercado, debido en parte a que en nuestro país la dación en pago no resuelve el contrato entre las partes, y en parte a que aproximadamente el 20% de las hipotecas están avaladas por terceros.

Siendo estos datos irrefutables, la realidad es que no hay experiencia previa comparable a una coyuntura como la actual, que aúna desempleo de larga duración, elevado nivel de endeudamiento de las familias y caída del precio de la vivienda. En estas condiciones es difícil saber hasta dónde podrían llegar las pérdidas derivadas de las hipotecas, dada la dificultad de prever la morosidad de estos activos utilizando información histórica.

Otro tanto podría decirse del riesgo soberano, no incluido en las estimaciones de Oliver Wyman, o de las predicciones de beneficios futuros. Debido a la naturaleza de la crisis, es muy probable que el comportamiento de las variables utilizadas en el informe esté sufriendo cambios estructurales que podrían afectar a la calidad de las estimaciones.

En espera de buenas noticias

Por ello, en lo sucesivo estos ejercicios de transparencia tendrán una importancia cada vez menor para los inversores. Las entidades problemáticas ya están identificadas, las partidas clave del balance son conocidas y los factores de riesgo han sido debidamente explicados. Desde el punto de vista de la confianza en nuestro sistema financiero, en estos momentos la clave reside en la evolución de las principales magnitudes macroeconómicas: el PIB, la tasa de desempleo y el déficit público.

De estas variables depende dramáticamente el valor de los activos bancarios y la capacidad de las entidades financieras para generar beneficios con los cuales contrarrestar las pérdidas esperadas. Es momento de apartarse de los focos, y trabajar para dar buenas noticias a los mercados en esos tres ámbitos fundamentales.

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame whatsapp

whatsapp