LONDRES. "Cuando una entidad económica es a un mismo tiempo acreedor y deudor de otra, una opción bastante obvia es la de cruzar las sumas y cancelar las obligaciones del crédito resultante". Anthony Evans, profesor de Economía de la escuela de negocios ESCP Europe, no sólo lo piensa sino que ha redactado un plan estratégico de tratos financieros para comprobar que el cruce de deudas nominales entre los distintos miembros de la zona monetaria es factible. Las bases son lo suficientemente claras como para que en los ensayos puedan participar alumnos de toda Europa, y las conclusiones están haciendo rascarse la cabeza a más de un analista técnico.

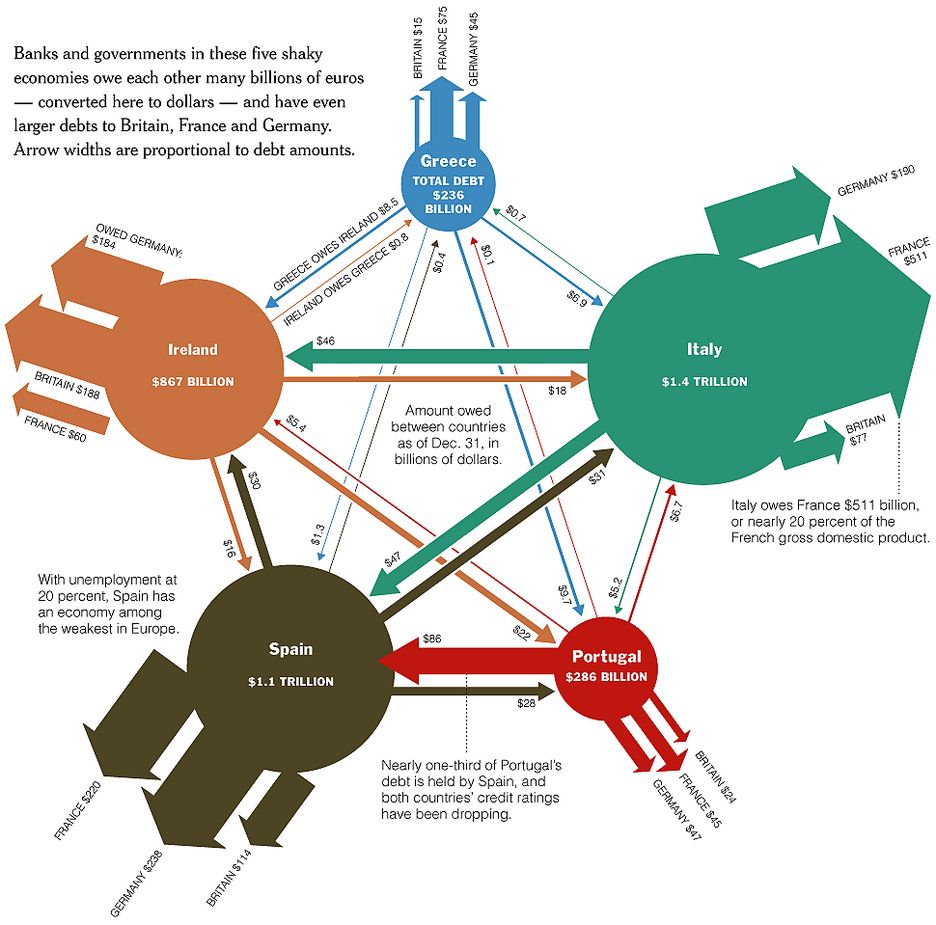

La chispa que encendió la mecha de este debate proviene del famoso esquema que un diseñador gráfico trazara para la sección internacional en las página de The New York Times: una maraña de préstamos perfectamente interconectados dibuja el sistema interior europeo y, una vez expuesta a la luz, revela las duplicidades. Y las oportunidades de compresión, que son apabullantes.

Italia, Irlanda, España, el Reino Unido, Francia y Alemania podrían deshacerse de cerca del 50% de la deuda que comparten de manera bilateral, y de al menos el 64% en el caso de las hojas de balance de los países de la periferia mediterránea. Grecia se liberaría del 20% del lastre crediticio que amenaza con hundir su hacienda pública y Francia eliminaría virtualmente su deuda en un 99,76%.

El profesor Evans no juega con fuego, pero tampoco pretende llenar de humo la sala del eurodebate: "Este ejercicio no resuelve la crisis de la deuda soberana por la que atraviesa la Unión Monetaria y probablemente genera más preguntas que respuestas, especialmente en cuanto a la calidad de la información oficial de la que disponemos en estos momentos. Sin embargo", subraya Evans, "el descubrimiento de que la alta interdependencia de la deuda podría restarse de forma bilateral es una opción real".

Una opción que permitiría cortar por lo sano hasta 26 puntos porcentuales el tamaño de los préstamos con que carga España respecto a nuestro producto interior bruto (PIB), que se aligeraría de media de más del 40% a menos del 15% junto a Portugal, Italia, Irlanda, el Reino Unido, y la llamada 'Europa fuerte', Francia y Alemania.

LA OTRA CARA DE LA MONEDA (COMUNITARIA)

Pero antes de encender la traca y festejar el alivio financiero que representaría para la zona euro la cancelación negociada de la deuda, cruzándola entre sus países miembros, escuchemos la voz de los críticos -ValenciaPlaza.com ya lo ha hecho y estas son las principales conclusiones.

Por un lado, el primer error de las carambolas académicas que han surgido de la escuela de negocios ESCP Europe es el de mezclar diversas especies de deuda, desde la que retienen los bancos centrales a la de organizaciones privadas e inversores individuales. Además, ni el gráfico, ni los experimentos del profesor Evans, han recopilado el volumen de deuda europea que ha ido a parar a manos de países de fuera de la región monetaria, como China, Japón y los Estados Unidos.

También olvidan el peso del riesgo extendido através de productos financieros derivados, derivados de derivados y seguros, todo ello estructurado tanto sobre la deuda soberana como sobre la del sector privado, bancario y empresarial. ¿Es plausible llegar a acuerdos cuando se barajan niveles de incerteza tan altos, en un mercado volátil como nunca en las últimas décadas? La deuda emitida por los tesoros estatales europeos ha encontrado su salida bursátil con intereses, plazos, condiciones legales e incluso monedas diferentes -del dólar norteamericano a la corona suiza.

¿Y qué hay del salto deflacionario que sufrirían las economías del euro? La apreciación de la moneda comunitaria sería suficientemente rápida como para provocar un incremento en los costes de producción industrial y un severo revés en la balanza comercial.

"La compresión contractual", afirma la asociación internacional del sector de finanzas estructuradas o ISDA, "es un mecanismo prometedor pero se halla todavía en su infancia, inexplorado, con un apoyo tecnológico precario y sin un marco regulatorio suficiente para que los acuerdos ofrezcan confianza a los participantes". ESCP Europe ha extraído los datos de base para sus cálculos del Banco de Internacional de Pagos y el propio Fondo Monetario Internacional, y recuerda que los procesos de compresión ya funcionan en sectores estrechamente relacionados con la deuda soberana, como los credit default swap o CDS, que sirven de garantía contra la posibilidad de incumplimiento por parte del deudor.

La reducción de la cantidad de contratos cotizados de CDS ha cancelado intercambios por valor de 25 billones de dólares entre 2008 y 2011. ¿Y si lo intentáramos copiar en Europa?

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame

whatsapp

whatsapp