MADRID. Tesla Motors se ha convertido en una de las compañías más cautivadoras del siglo XXI y cristaliza el aire de euforia que reinó el pasado año en el mercado alcista.

El precio de la acción subió un 405% el pasado año, con lo que la compañía de Elon Musk ha pasado a ser un competidor serio en el sector de fabricantes de vehículos. Sus competidores ya no ríen con cierto desdén.

Tesla es el futuro. Si no en cuanto a producto, al menos sí en términos de valoración del mercado. ¿Qué quiero decir con esto? Pues bien, la valoración de Tesla con arreglo al EV/EBITDA sobre la base de las previsiones del EBITDA en dos años es 63, un dato que resulta increíblemente elevado comparado con el del sector, que es 10,6.

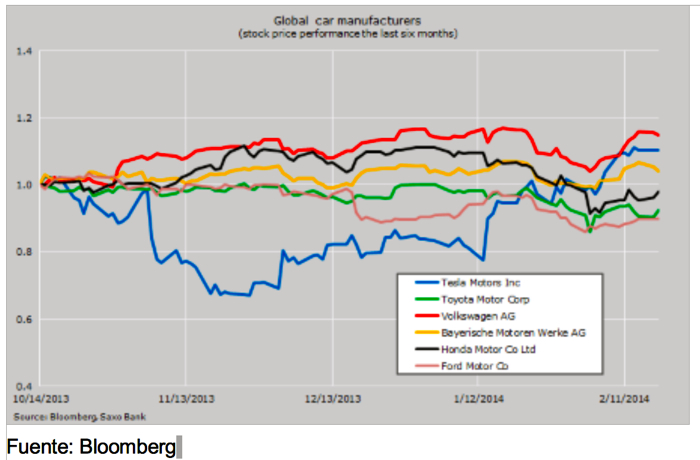

Todo ello pone de manifiesto hasta qué punto la actual valoración se fundamenta en el futuro. Cuando nos encontramos con valoraciones tan sumamente exageradas, la volatilidad del precio de la acción se sitúa a menudo por encima del promedio, lo que se ha reflejado en los últimas oscilaciones del precio de la acción de Tesla (ver el siguiente gráfico).

Dicho de otro modo, siguiendo las perspectivas de mercado para el beneficio de explotación en dos años, la valoración de Tesla es seis veces mayor a la media del sector. Con vistas a que las dos valoraciones converjan hay que mirar las previsiones futuras a 7-10 años. Así pues la mayoría de las valoraciones actuales de Tesla se corresponden con perspectivas de futuro.

¿Esto es serio? Es más bien una previsión con un margen de error estándar casi infinito ya que Tesla podría ser desde una compañía insignificante hasta uno de los 10 fabricantes de vehículos líderes por cuanto a ingresos se refiere en 2024.

Un error de alto nivel en los resultados equivale a un elevado riesgo cuando en teoría debería corresponderse con una alta rentabilidad ex-post. No obstante, la rentabilidad ex-post suele correlacionarse con valoraciones bajas ex-ante, algo que no ocurre con Tesla. Dicho de otro modo, la relación riesgo/recompensa ex-ante es más que turbia.

En el Salón Internacional del Automóvil de Norteamericana recientemente celebrado, la dirección aumentó los datos de entregas para el último trimestre del pasado año hasta las 6.900 desde el nivel anterior de 6.000, lo que apunta a un aumento de la producción. Desde que se conoció este dato, el precio de la acción ha subido mucho y ha vuelto a generar expectativas. Esto podría ser peligroso para los inversores con exposición larga, al llegar la publicación de resultados.

Es probable que la mayor amenaza para la valoración sea el cuello de botella en la producción. Tesla cuenta con la ventaja de haber sido el primero en el mercado y sus coches probablemente están un par de años por delante por lo que se refiere a la tecnología EV. Para convertirse en una fuerza dominante, Tesla tendrá que incrementar la producción. De no hacerlo, correrá un riesgo elevado de que los grandes fabricantes como Toyota o Volkswagen le tomen la delantera.

¿CUÁL ES UN PRECIO RAZONABLE PARA TESLA?

Antes de contestar a la pregunta sobre la valoración razonable de Tesla, vamos a ver qué precio le parece razonable a Wall Street. El objetivo actual de precio a 12 meses está en 161, según 15 estimaciones. Esta estimación está en torno a un 55 por ciento por encima de mi valor razonable.

Si nos basamos en los factores de insumo de Tesla, nuestro modelo cuántico empleado para valorar acciones, el precio razonable de la acción de Tesla está en torno a 104, un nivel muy por encima de la estimación de Aswath Damadoran de 67 por acción. En su defensa debemos decir que Damadoran realizó esta estimación en septiembre de 2013. Mi cálculo se basa en las siguientes hipótesis.

El capital actualmente invertido de 881 millones de dólares se duplica el año que viene y el retorno del capital invertido se mantendrá en torno al 20 por ciento actual. El crecimiento en dos años se situará en torno al 45 por ciento. Hay un par hipótesis más, pero teniendo en cuenta todos y cada uno de los factores, el precio razonable estimado se sitúa en 104. Para obtener un precio razonable superior, tendríamos que descontar demasiado el hecho de que en el futuro aumente el error sobre el resultado para realizar una inversión prudente.

Por tanto, soy muy positivo respecto de la compañía pero muy negativo sobre la acción, por lo que se refiere a la publicación de resultados del T4.

__________________________________________________________

Peter Garnry es jefe de Estrategia de Renta Variable de Saxo Bank

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame

whatsapp

whatsapp