CASTELLÓN. Después de múltiples idas y venidas a cuenta del diagnóstico de la crisis económica actual, la sociedad española parece haber alcanzado un amplio consenso con respecto a las políticas necesarias para que el país recupere una senda de crecimiento económico estable y sostenible.

CASTELLÓN. Después de múltiples idas y venidas a cuenta del diagnóstico de la crisis económica actual, la sociedad española parece haber alcanzado un amplio consenso con respecto a las políticas necesarias para que el país recupere una senda de crecimiento económico estable y sostenible.

La denuncia del "austericidio" ha quedado prácticamente en el olvido, mientras se abre paso un discurso reformista, que reclama una completa revisión de nuestras instituciones políticas y económicas.

A izquierda y a derecha, el votante moderado -que es quien en definitiva quita y da gobiernos- apuesta claramente por la adopción de políticas de oferta, dirigidas a mejorar la eficiencia de los principales mercados de bienes y servicios.

Sin embargo, y a pesar de que el gobierno cuenta con una holgada mayoría parlamentaria, las reformas de la economía española avanzan muy lentamente. En lo referente a la racionalización de las Administraciones Públicas, el mercado de trabajo, el sector energético, o el sector servicios, las medidas adoptadas por el ejecutivo han sido muy tímidas y los resultados cosechados hasta la fecha, bastante limitados.

Incluso en el sector financiero, que ha concentrado los esfuerzos del gobierno bajo la batuta de la Troika, las reformas todavía no tienen efectos perceptibles para empresas y familias, que todavía encuentran grandes dificultades para obtener financiación a un coste razonable.

Básicamente, éste fue el mensaje del discurso pronunciado por el presidente de la Confederación Empresarial Valenciana (CEV), el pasado miércoles 29 de enero en el Foro Nueva Economía, ante una nutrida representación de políticos, empresarios y académicos valencianos.

Entre los múltiples datos aportados en su intervención, Salvador Navarro destacó la evolución dispar del crédito bancario en la Comunidad Valenciana frente al resto de España. Desde máximos históricos (diciembre de 2008), el crédito ha disminuido ya un 25% en la Comunidad frente a un 20% en el resto de España.

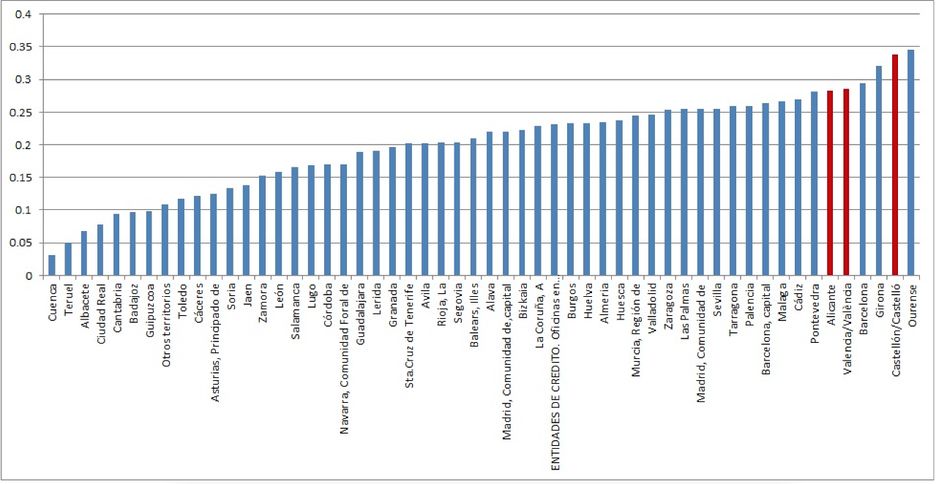

El dato se añade a la dramática reducción de la red de oficinas en nuestra región, también sin parangón en el resto del país. De hecho, Alicante, Castellón y Valencia forman parte de las seis provincias españolas en las que más ha disminuido el número de oficinas bancarias desde 2008.

En concreto, Castellón ha perdido ya un tercio de su red de oficinas, solo superada por la provincia gallega de Orense. Como hemos venido destacando a lo largo de estos años en Las dos caras de la moneda, la desbancarización del territorio aumenta la distancia física entre oferentes y demandantes de fondos prestables, dificultando el acceso de las empresas, especialmente las más pequeñas, a la financiación.

Gráfico 1: Reducción del número de oficinas desde máximos históricos. Marzo de 2013. Provincias españolas (Fuente: Banco de España)

Pero, ¿cuál es la razón de este comportamiento diferencial en la Comunidad Valenciana? En principio, caben tres posibles respuestas a esta pregunta:

a) FACTORES DE DEMANDA: las empresas valencianas se endeudaron más rápidamente que las demás antes de la crisis y ahora reducen la deuda bancaria más que las demás para restaurar su propio equilibrio patrimonial,

b) FACTORES DE OFERTA: las entidades financieras intervenidas, que tenían una posición dominante en la Comunidad Valenciana, concedieron más crédito que las demás entidades antes de la crisis, y ahora reducen el crédito para recuperar su viabilidad económica, y

c) FACTOR COMUNIDAD VALENCIANA: aspectos concretos del proceso de restructuración del sector bancario español afectan de forma específica a la Comunidad Valenciana, más allá de la lógica disminución del endeudamiento de las empresas y los bancos intervenidos que operan en nuestro territorio.

Para contestar a esta pregunta, he utilizado una base de datos que contiene los estados financieros correspondientes a más de 515.000 combinaciones empresa-banco-año para el periodo 2000-2010 ambos incluidos. Para evitar sesgos de distinta naturaleza, he descartado las cuentas anuales de las empresas no auditadas, y eliminado a las compañías que solicitaron concurso de acreedores tras el pinchazo de la burbuja inmobiliaria.

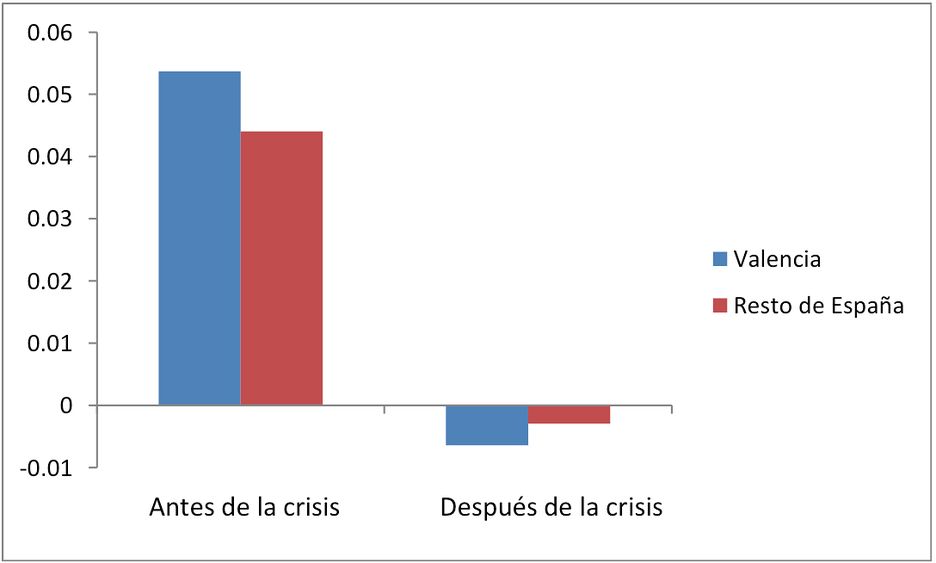

El segundo gráfico que acompaña a este artículo muestra el incremento anual del crédito de las empresas valencianas y españolas por unidad de activo, antes y después de la crisis. Los resultados son compatibles con la primera hipótesis: las empresas valencianas registran un mayor crecimiento del crédito que las españolas antes de la crisis. Como consecuencia de ello, se ven obligadas a reducir su deuda bancaria en mayor medida durante la crisis. Es importante aclarar que este resultado no es atribuible únicamente a los promotores inmobiliarios y constructores valencianos.

Si retiramos a estas compañías de la muestra, las diferencias entre las empresas españolas y valencianas se mantienen inalteradas. También es preciso señalar que el incremento excepcional del crédito en la Comunidad Valenciana antes de la crisis, no es una responsabilidad exclusiva de la banca intervenida. Los bancos comerciales no intervenidos también contribuyeron a hinchar la burbuja del crédito en nuestra región, al calor de la actividad económica asociada directa o indirectamente al ladrillo.

Gráfico 2: Incremento anual del crédito bancario por unidad de activo de las empresas valencianas y españolas. 2000-2010

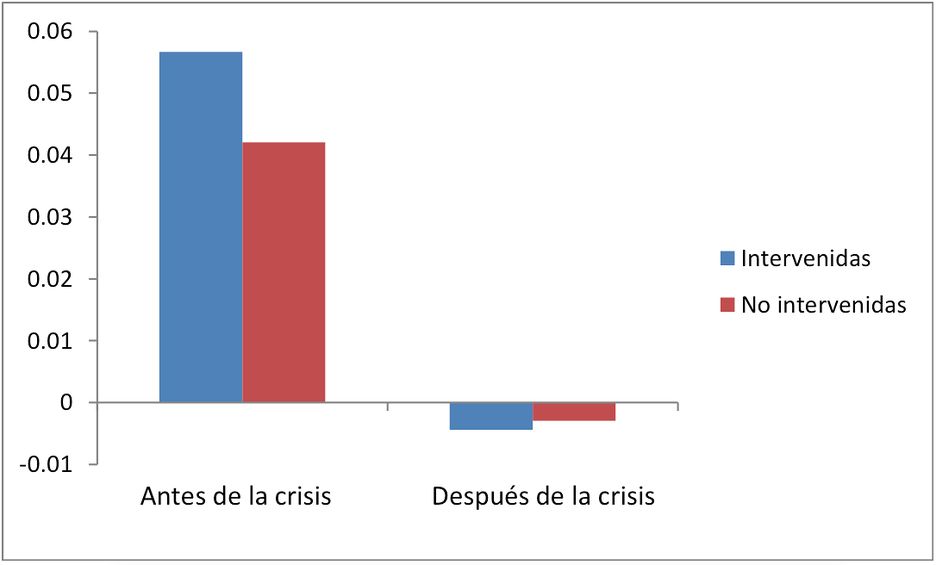

Con respecto al papel de las entidades con problemas de solvencia, el tercer gráfico incorporado a este artículo muestra el incremento anual del crédito bancario por unidad de activo, registrado por los clientes de las entidades financieras intervenidas y no intervenidas (dentro y fuera de la Comunidad Valenciana). Los resultados son compatibles con la hipótesis de la reducción del crédito por razones de oferta: las entidades financieras con problemas de solvencia facilitaron más crédito que las demás en la etapa previa a la crisis, y restringieron en mayor medida la oferta de fondos prestables después de ser intervenidas por el FROB.

Puesto que las entidades intervenidas tenían una posición dominante en la Comunidad Valenciana, su comportamiento ha contribuido significativamente a acentuar las oscilaciones del ciclo económico valenciano. Un análisis de regresión no reportado en este artículo confirma que los factores de oferta y demanda son significativos cuando se consideran conjuntamente.

Gráfico 3: Incremento anual del crédito bancario por unidad de activo de los clientes de las entidades financieras intervenidas y no intervenidas. España 2000-2010

Finalmente, la tercera hipótesis plantea el papel concreto de la banca intervenida en la Comunidad Valenciana. Desde distintos ámbitos se señala que los esquemas de protección de activos (EPA) concedidos por el FROB podrían alterar la lógica de la concesión de créditos bancarios en la Comunidad Valenciana. Los incentivos a refinanciar créditos de empresas en dificultades podrían ser menores para los bancos protegidos por los EPA, al tener cubiertos buena parte de los riesgos existentes en el momento de la adquisición de las entidades intervenidas.

De forma agregada, los resultados del análisis empírico no parecen mostrar que la banca intervenida en Valencia esté restringiendo más el crédito que en otras partes de España. Si bien, el efecto agregado podría ocultar diferencias importantes por entidades, a las cuales dedicaré en un artículo posterior.

En definitiva, desde el estallido de la crisis, las empresas valencianas sufren peores condiciones de acceso a la financiación que el resto de empresas españolas. El crédito sigue cayendo más rápidamente que en otras regiones de España debido a los excesos del pasado. Unas expectativas de negocio alejadas de la realidad, y un sector financiero proclive a la asunción de riesgos, favorecieron el desarrollo de una gigantesca burbuja crediticia en la Comunidad Valenciana. Es inevitable que nuestra economía pague ahora los errores del pasado.

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame whatsapp

whatsapp