VALENCIA. A la hora de evaluar la rentabilidad de una cartera, es necesario tanto invertir en empresas y activos infravalorados como evitar aquellos que merman la revalorización de los primeros. Si miramos el comportamiento de las bolsas desde la crisis del 2009 y más a largo plazo, vemos que evitar el sector financiero ha sido, es y será una buena decisión.

- Uno de los principales criterios de un inversor prudente para adquirir una acción es tener un razonable conocimiento del negocio a que se refiere. Es muy difícil conocer la exposición que tienen las empresas financieras, si son derivados o activos financieros o reales en su balance. Para ello basta ver lo que tardan los inspectores del Banco de España para formular cuentas cuando entran en una empresa y cómo los beneficios se transforman en abultadas pérdidas en cuestión de horas. Únicamente cuando por cualquier circunstancia los gestores se equivocan y necesitan ayuda pública indican dónde , cómo y por qué han invertido.

- Cada préstamo es diferente y es difícil acceder a su documentación, a sus garantías, a la memoria del negocio subyacente y a los riesgos cruzados. Productos complejos como subprime, opaca contabilidad, trampas y filiales fuera de balance, incertidumbre sobre provisiones, caprichos de regulación y requerimientos hace que los bancos sean verdaderas cajas negras sin saber lo que tienen ni lo que deben. Basta recordar las palabras un famoso banquero: la industria ha inventado nuevas formas de perder dinero cuando las viejas trabajaban muy bien.

- La industria financiera ofrece productos muy parecidos en su característica a las commodities -materias primas- o productos en serie. La única forma de ganar cuota de mercado es bajar los precios que en nuestro caso incluye también las garantías de los prestamos en una carrera, cuya justificación es si no lo hacemos nosotros lo hará el vecino (justificación de los directivos financieros cuando se les pregunta por el elevado riesgo inmobiliario en España). En su carta a los lectores de 1990, Warren Buffet dijo que en un negocio que vende una especie de commodities es muy difícil ser mucho más inteligente que el más tonto de los competidores.

Los comparadores de todo tipo y el desarrollo de internet así como el comportamiento de los bancos han hecho que los clientes no sean fieles y estén dispuestos cada vez más a cambiar de entidad. La relación cliente entidad está rota.

Los comparadores de todo tipo y el desarrollo de internet así como el comportamiento de los bancos han hecho que los clientes no sean fieles y estén dispuestos cada vez más a cambiar de entidad. La relación cliente entidad está rota.

- En un intento de ganar cuota de mercado algunos intentan reducir coste, pero les pierde el ego de sus dirigentes y sus abultados bonus así como el gasto inútil en la financiación de eventos deportivos, sin clara medición de sus efectos sobre el negocio.

- Por otro lado, el negocio bancario es muy cíclico. Cuando las cosas van bien se cree que el riesgo desaparece y para expandir sus negocios se estrechan márgenes, las garantías y los requerimientos de capital, mientras que cuando las cosas van mal se incrementan lo diferenciales, el crédito se restringe, y se demanda más garantías y solo se presta a quien no lo necesita. Este proceso conlleva y refuerza la contracción económica.

- Cuando los activos son quince veces superiores a los recursos propios, cualquier error en una pequeña proporción de los mismos puede tumbar el banco. De ahí que Buffet afirmara que debido al apalancamiento, el equipo directivo y la gestión es muy importante, prefiriendo comprar únicamente bancos bien gestionados a precio regular en lugar de los que aparentan ser baratos pero mal gestionados.

UN CÍRCULO VICIOSO

Hay que mentalizarse que el margen de solvencia no es únicamente el precio en la banca, importando también la fortaleza del balance, la estructura de capital y la alineación de los intereses de la gestión con los accionistas.

Un círculo vicioso puede desarrollarse para los bancos más apalancados cuando la percepción del mercado exagera e incrementa la distancia entre el valor intrínseco y el percibido por el mercado, haciendo necesario ampliaciones dilutivas de capital a precios más bajos. Si quieres preservar tu negocio ello es imposible y tienes que acudir constantemente al mercado de capitales, diluyendo el valor de los presentes accionistas. El establecimiento de entidades sistémicas, además, es una especie de subsidio que hace a las más pequeñas competir en condiciones de desigualdad.

Todo lo arriba tiene su reflejo en su cotización, así que mi consejo es que se abstenga de invertir en ellos, a pesar de que la cotización baje y es que una especie de negocio en extinción al menos para los accionista.

Si no que le pregunten a los presidentes de los consejos de administración de los bancos por qué disminuyen su participación accionarial año tras año en sus bancos.

MÁS FACTORES NEGATIVOS

Aunque los bancos tienen algunas características para permanecer en ellos como barreras de entradas, la creencia de que son necesarios para la mayor parte de la gente, cargo de comisiones que no se enteran los clientes, clientes con poco poder de negociación, los factores negativos sobrepasan los positivos.

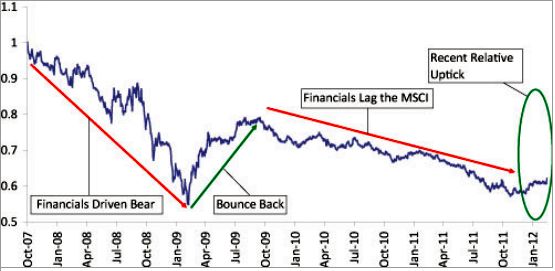

Gráfico del comportamiento relativo de sector financiero mundial en relación al total de la bolsa:

Resumiendo: Activos/recursos propios, préstamos/activos, préstamos/depósitos demasiado altos y márgenes y provisiones demasiado bajos, dirigentes demasiado ambiciosos y reflexionar que por cada operación totalmente morosa, unas cuarenta para compensarlas.

Por mucho que coticen por debajo del valor contable, éste es una entelequia que nunca se entiende. Hasta que la morosidad real alcance un suelo y disminuya abstenerse de invertir en ellos mejora nuestra rentabilidad y alarga la vida.

Enrique Roca es analista financiero.

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame

whatsapp

whatsapp