MADRID. PROFIM Asesores Patrimoniales EAFI, reconocida empresa de asesoramiento financiero independiente cuyo capital social pertecene a inversores particulares, vuelve a su cita mensual con los lectores de Valencia Plaza para ofrecer una cartera de fondos de inversión.

Finalizado el primer trimestre ha quedado claro que teníamos razón cuando a principios de año indicábamos que si por algo se iban a caracterizar los mercados bursátiles este ejercicio iba a ser por su mayor volatilidad. Y así ha sido.

Las principales plazas financieras se encuentran inmersas dentro de una montaña rusa en la que cualquier dato macro o cualquier noticia política pueden provocar fuertes correcciones o subidas inesperadas.

Con todo, cerramos marzo con los indicadores de las principales bolsas de países desarrollados en positivo salvo el del mercado británico (el FTSE 100 acumula un recorte del 2%) y la japonesa (el Nikkei ha perdido un 9%). Las plazas que más suben son la italiana, con un alza superior al 10%, y la española, con una subida del 4%.

A pesar de la 'lateralidad' en la que se hallan inmersos los principales mercados de acciones de Europa y Estados Unidos, sobre todo porque a corto plazo falta algo de 'gas' (mejora de los resultados empresariales y datos macro más sólidos), en PROFIM somos moderadamente optimistas con la evolución de estos mercados (Europa y USA) para el presente ejercicio. Los pilares que consideramos pueden soportar que se mantenga la tendencia alcista a medio/largo plazo son los siguientes:

Las políticas monetarias aplicadas por los principales bancos centrales van a seguir siendo acomodaticias (sobre todo tipos de interés cercanos al 0% durante un largo periodo de tiempo). Por tanto, aún existirá liquidez abundante en el sistema financiero.

El crecimiento económico mundial se espera que sea superior al de años atrás y esto se debería reflejar en una mejora de los resultados empresariales.

La falta de alternativas de inversión en otros activos financieros.

El posible incremento en USA, y sobre todo en Europa, de compradores de activos financieros a crédito, tras la buena evolución de los mercados de acciones y las perspectivas de revalorización de sus inversiones.

El aumento en los movimientos corporativos (fusiones y adquisiciones).

En esta situación de mercado, pensamos que la estrategia que hemos fijado a lo largo de los últimos meses para un inversor conservador es la más adecuada, por lo que en esta ocasión no vamos a realizar ningún cambio ni en los porcentajes destinados a cada clase de activos (renta fija, mixtos, renta variable,...) ni en los fondos seleccionados.

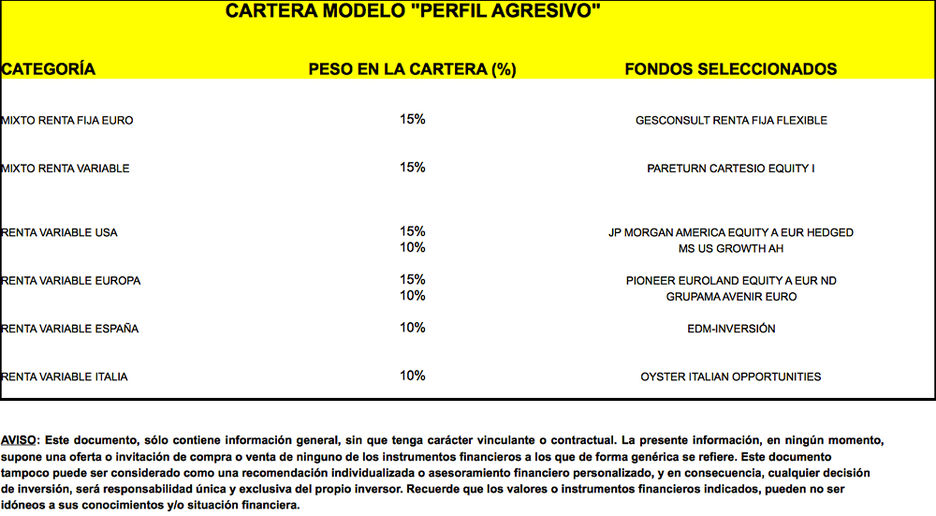

Sí vamos a realizar un cambio en la cartera destinada para inversores de perfil agresivo:

Si bien nos gusta tanto la renta variable norteamericana como la europea, pensamos que esta última presenta unas valoraciones más atractivas y en consecuencia un mayor potencial de revalorización a corto y medio plazo. Consideramos, por tanto, que este es un buen momento para incrementar la exposición a los mercados bursátiles europeos en todos los perfiles de riesgo en los que tienen cabida este tipo de activos, en especial en los más agresivos.

Este aumento de la exposición a la renta variable europea, proponemos hacerlo a través de un fondo cuya política de inversiones se centre en la renta variable italiana. Nuestra elección es el fondo Oyster Italian Opportunities. Al mismo tiempo vamos a sacar de la estrategia al fondo Robeco Global Consumer Trends, y debido a su bajo rendimiento en lo que llevamos de ejercicio (en gran medida por la exposición que mantiene en empresas ligadas a las economías emergentes).

El fondo Oyster Italian Opportunities invierte, de forma activa y flexible, en acciones de renta variable italiana, orientado, fundamentalmente, hacia las compañías de gran y mediana capitalización. El fondo se gestiona de forma totalmente desligada de los índices, bajo una aproximación que combina un análisis top-down (condiciones macroeconómicas) y otro bottom-up (pura selección de compañías), con un horizonte de medio plazo. Desde este último punto de vista, el gestor presta atención, sobre todo, a las perspectivas de flujo de caja y al ratio PER (precio/beneficios); tomando muy en cuenta la calidad de los equipos directivos y el gobierno corporativo de las compañías.

En manos de Alfredo Piacentini desde su lanzamiento en 1996 -fundador y socio del Grupo SYZ & Co-, el fondo está orientado hacia las llamadas compañías familiares (vinculadas a las familias fundadoras, con filosofía de permanencia).

EXPOSICIÓN

La cartera, por ser de convicción, suele estar concentrada, en torno a unos 60/70 valores. No obstante, para lograr una adecuada diversificación, las posiciones individuales suelen pesar no menos del 0,5% y no más del 5%. Y cuando las condiciones del mercado lo requieren, el gestor puede utilizar futuros sobre índices -de este modo cubre una parte de los riesgos de la cartera-.

Actualmente el fondo ofrece una exposición importante al crecimiento internacional (prima, por tanto, la demanda externa sobre la interna) y a la recuperación del sector financiero (donde el gestor se muestra ahora más constructivo). Las empresas Intesa Sanpaolo, Unicredit, Generali, Enel, Telecom Italia, Fiat, Eni, Danieli, Cementir y Mediobanca conforman el 'TOP 10' de la cartera.

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame whatsapp

whatsapp