VALENCIA. Habida cuenta del éxito que los bancos centrales han tenido en su lucha contra la inflación a lo largo de la década pasada, los mercados en general han recibido con buenos ojos la reciente ampliación sus competencias entre las que se encuentra velar por el crecimiento económico.

Sin embargo, cabe preguntarnos si no habremos puesto demasiadas esperanzas en la capacidad de los bancos centrales. Con los actuales niveles de déficit públicos en cotas récord y con un claro incentivo político de tolerar altos niveles de inflación, ¿no habremos sobreestimado el compromiso de los bancos centrales sobre la contención del alza en los precios?

Los indicadores de inflación, valoraciones y primas de riesgo indican que no. Pero los inversores rara vez ven venir la inflación con antelación.

SUBESTIMANDO EL RIESGO

Los costes potenciales de un aumento de la inflación son importantes, pero con unos mercados que subestiman este riesgo el precio de la protección es actualmente barato.

No hay que esperar a que se declare el fuego para empezar a utilizar el extintor, hay que tenerlo preparado con antelación. Los inversores deberían actuar con inteligencia y empezar a prepararse ahora para la inflación que empezamos a ver en el horizonte.

LA IMPORTANCIA DE LOS BANCOS CENTRALES

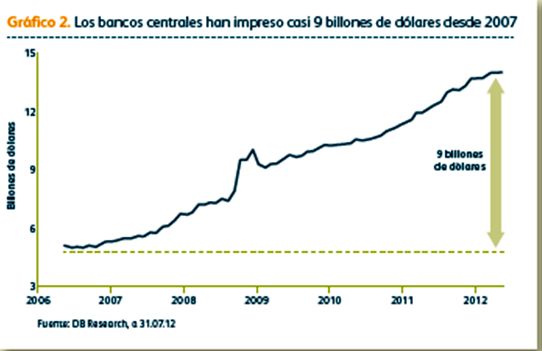

La crisis financiera global, y la subsiguiente 'Gran Recesión', han provocado una respuesta política sin precedentes. Para apoyar la recuperación, los bancos centrales de todo el mundo han recurrido a toda la gama de herramientas políticas de las que disponen, e incluso han diseñado algunas nuevas. En consecuencia, los balances de los principales bancos centrales han aumentado en 9 billones de dólares, el equivalente al producto interior bruto de Reino Unido, Alemania y Francia a finales del año pasado.

Desde nuestro punto de vista, la expansión de los balances de los bancos centrales señala un cambio no verbalizado en los mandatos de estas instituciones que tendrá importantes consecuencias para los futuros índices de inflación.

Desde nuestro punto de vista, la expansión de los balances de los bancos centrales señala un cambio no verbalizado en los mandatos de estas instituciones que tendrá importantes consecuencias para los futuros índices de inflación.

ESTABILIDAD DE PRECIOS

Parece que en este nuevo régimen, la principal ocupación del Banco de Inglaterra y el Banco Central Europeo ya no es garantizar la estabilidad de precios.

Su nueva misión es sostener los sistemas bancarios nacionales, compensar los efectos de las medidas de austeridad de los gobiernos, aumentar el comercio e implementar las condiciones para que se generen puestos de trabajo y crecimiento económico.

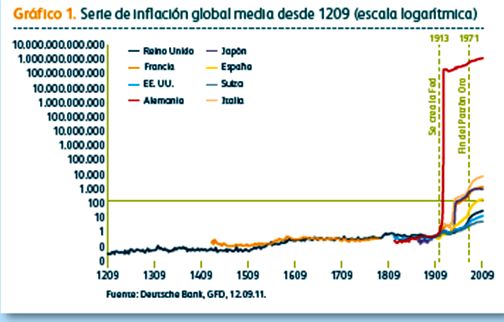

LA INFLACIÓN, ¿UNA CUESTIÓN DEL SIGLO PASADO?

La inflación aumentó drásticamente en el siglo XX tras más de 700 años de precios relativamente estables. Dos importantes acontecimientos parecen estar detrás de esta situación: la creación de la Reserva Federal en 1913 y el abandono del Patrón Oro en 1971. Estos dos hechos apuntan a una relación causal entre la impresión de dinero, la moneda fiduciaria y la inflación. ¿Qué lecciones deberían haber aprendido los inversores en el siglo XXI?

Esta amplitud de objetivos aumenta el riesgo de cometer errores de política que podrían provocar un aumento de la inflación.

Esta amplitud de objetivos aumenta el riesgo de cometer errores de política que podrían provocar un aumento de la inflación.

ESTABILIZAR LA INFLACIÓN

Hoy día, los mercados atribuyen una gran credibilidad a los bancos centrales, a consecuencia de un largo periodo en el que la inflación se ha mantenido dentro de límites aceptables.

Esta credibilidad es una característica vital para las instituciones que se centran en la inflación, ya que ayuda a estabilizar las expectativas inflacionarias y gestionar así las futuras alzas de precios.

Las responsabilidades macroeconómicas de los bancos centrales se adentran cada vez más en materias que anteriormente era dominio del estado, por lo que su independencia es cada vez más frágil. No puede descartarse que los políticos secuestren la política monetaria, especialmente si esto hace posible que se desinflen sus crecientes deudas. Si llegamos a ese escenario, las presiones inflacionarias aumentarán, pero la credibilidad de los bancos centrales estaráempañada y las respuestas políticas se volverán inefectivas. Siguiendocon nuestra metáfora: las llamas se nos echarán encima y no tendremos a mano un extintor.

¿CÓMO SE PUEDEN BLINDAR LAS CARTERAS CONTRA LA INFLACIÓN?

Los bonos indexados pagan al tenedor la inflación más o menos una rentabilidad real. A diferencia de los bonos convencionales, la retribución está ligada a la inflación, así, si la inflación sube, también lo hace su rentabilidad. Siempre que el inversor mantenga el bono indexado hasta su vencimiento, no necesitará preocuparse por un mayor nivelde inflación en el futuro, ya que recibirá la inflación registrada más (o menos, en el caso de bonos públicos indexados en el mercado actual) la rentabilidad real del bono cada año.

Con el reciente crecimiento del mercado de bonos corporativos indexados, que ahora es de 50.000 millones de euros en la eurozona y de 40.000 millones de libras en Reino Unido -según datos de Bloomberg a 30 de septiembre de este año-, los inversores tienen más opciones que nunca para proteger sus carteras de la inflación.

Con el reciente crecimiento del mercado de bonos corporativos indexados, que ahora es de 50.000 millones de euros en la eurozona y de 40.000 millones de libras en Reino Unido -según datos de Bloomberg a 30 de septiembre de este año-, los inversores tienen más opciones que nunca para proteger sus carteras de la inflación.

BONOS CORPORATIVOS

La inversión en bonos corporativos indexados hace posible evitar los altos niveles de riesgo de tipo de interés de los bonos públicos ligados a la inflación, y ganar la prima de riesgo de crédito adicional que conlleva realizar préstamos a compañías.

Seguimos apreciando valor en las compañías con grado de inversión, y creemos que estamos siendo compensados con creces por los niveles estimados de impago de las firmas no financieras. Por lo tanto, la inversión en los bonos corporativos ligados a la inflación podría ser una inteligente estrategia de inversión en los próximos años.

PREPARE EL EXTINTOR

Hay muchas razones para esperar que el actual periodo de baja inflación llegue a su fin. Los bancos centrales han realizado los mayores estímulos monetarios que hemos conocido, y todavía están pensando en nuevas formas de impulsar el crecimiento. Se muestran cada vez más tolerantes con una inflación superior al objetivo. ¿No se estarán acercando a un importante error político que podría arruinar su credibilidad a la hora de contener la inflación?

Los inversores de hoy día parecen poco preocupados por la posibilidad de una potencial subida de precios.

Los inversores de hoy día parecen poco preocupados por la posibilidad de una potencial subida de precios.

COMPRAR PROTECCIÓN

Se trata de una buena noticia para los que queremos comprar protección frente a la inflación ahora.

A los precios actuales, las inversiones ligadas a la inflación parecen atractivas, incluso si no se produce un repunte de los precios.

Si la inflación se recalienta, probablemente otras clases de activos sufrirán y los bonos ligados a la inflación parecerán aún más atractivos. Los inversores que no hayan protegido sus carteras podrían acabar quemándose algo más que los dedos.

____________________________________________________________________

Ben Lord es cogestor del fondo European Inflation Linked Corporate Bond para M&G Investments

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame

whatsapp

whatsapp