MADRID. El período de bloqueo de la OPV de Facebook ha finalizado, lo que significa que los analistas que trabajan para los compradores del valor podrán ahora hacer pesar sus opiniones acerca de las acciones de la compañía. Es por ello que el número de analistas que informan sobre Facebook ha aumentado de 15 a 25.

Esto no ha provocado cambios en el precio objetivo de las acciones, pero sí ha habido cambios sustanciales en el pronóstico de beneficios para el 2012-14. Aferrarse al precio objetivo mientras los beneficios apuntan a una precio indicativo arriesgado -¿estamos construyendo castillos en el aire?-. Además de esto, cabe afirmar que los analistas no saben qué conclusiones sacar del modelo de negocios de Facebook.

LOS ANALISTAS ESTÁN A OSCURAS

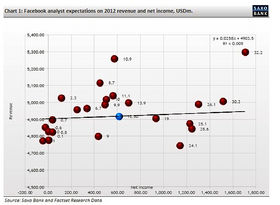

Si observamos el gráfico 1, tendremos un panorama acerca de lo que piensa cada uno de los analistas. En primera instancia, uno esperaría ver opiniones homogéneas acerca de la relación entre ingresos y beneficios, es decir, a más ingresos, más beneficios. Con un R2 próximo a cero (ver la parte superior derecha del gráfico), ¡la regresión nos muestra que las estimaciones no tienen un fundamento común subyacente! PINCHAR AQUÍ PARA VER EL SIGUIENTE GRÁFICO MÁS GRANDE

Los promedios siempre deben ser manejados con cautela y este caso ilustra porqué debe ser así. Las zonas azules en el gráfico 1 indican el promedio, mientras que las estimaciones individuales dispersas son los puntos interesantes.

Una conclusión clave que se obtiene a partir de esto: es necesario contar una prima de riesgo elevada. Los resultados futuros son muy poco previsibles y durante varios trimestres este será un juego de azar. Facebook está valorada como una compañía en crecimiento y como consecuencia, gran parte de su valor actual (precio) está calculado matemáticamente sobre la base de un futuro muy incierto. Cualquier pequeño cambio en la opinión actual respecto de la trayectoria de crecimiento esperada, hará que el precio baje o suba significativamente.

A partir del gráfico 1 concluimos que se debe esperar una alta volatilidad en los próximos trimestres, hasta tanto los inversionistas y analistas puedan adoptar una posición más firme acerca de lo que está sucediendo en la "trastienda" de Facebook.

Como inversores, debemos ser capaces de tener una opinión, y en el caso de Facebook esto resulta difícil. Se trata de un nuevo modelo de negocio y el análisis resulta muy complejo. Tal como he comentado en diversas oportunidades acerca de Facebook, por esta razón es necesario contar con una prima de riesgo elevada.

PRECIO OBJETIVO

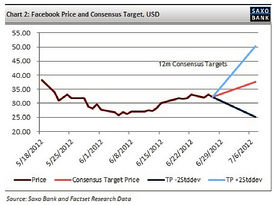

Después de que los nuevos analistas difundieran su cobertura acerca de Facebook, el precio indicativo promedio por consenso solamente cayó 0,1 dólares hasta 37,7. El precio indicativo mínimo es de 25 dólares y el máximo es de 48. Las diez estimaciones más recientes imitan muy bien las opiniones de los primeros analistas si observamos los valores máximos y mínimos. La desviación estándar desciende un poco a medida que las estimaciones se acercan al promedio. El gráfico 2 ilustra esto último. PINCHAR AQUÍ PARA VER EL SIGUIENTE GRÁFICO MÁS GRANDE

Aquí la pregunta es la siguiente: ¿por qué entonces los precios indicativos a 12 meses señalados por los analistas son tan homogéneos? ¡No tiene ningún sentido!

Si el analista está preocupado por los resultados de los primeros 6-9 meses posteriores a la salida a bolsa, ¿por qué aferrarse a un precio indicativo muy elevado? ¿No sería más prudente dejar que los resultados hablen por sí mismos y luego elevar el precio indicativo si se confirma un modelo de negocios mejor del esperado? Yo creo que sí.

Parecería que ahora los analistas están pudiendo cubrir todas las áreas y el precio indicativo es el factor que manejan mejor. Así es que se mezclan con la multitud -no hay que destacarse-. En segundo lugar, acabamos de recibir a varios colocadores bursátiles en la IPO -salida a bolsa- y resultaría difícil (poco responsable) que el precio indicativo fuese mucho menor que el precio de la IPO.

Yo realmente no haría demasiado hincapié en los precios indicativos. En lugar de ello, tomaría los estimados como deducciones razonables para entender de qué se trata Facebook. Es arriesgado, pero aún creo que un precio cercano a veinticinco es mucho más apropiado. Sin embargo, a pesar de que en el largo plazo podría estar equivocándome mucho, hasta la presentación de resultados del 27 de julio, yo me manejaría con cautela.

ACONTECIMIENTOS OCURRIDOS DESDE EL INICIO DEL PERIODO DE BLOQUEO

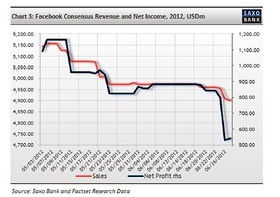

Si observamos el estado de resultados, es evidente que los nuevos analistas tienen una visión más oscura del 2012 y 2013. Los ingresos del 2012 son casi los mismos que antes, aproximadamente 4.900 millones de dólares, pero los beneficios bajan de 840 millones a 565 millones, lo que es bastante (ver gráfico 3). Esto representa un margen de ingresos netos de apenas un 11,5%. PINCHAR AQUÍ PARA VER EL SIGUIENTE GRÁFICO MÁS GRANDE

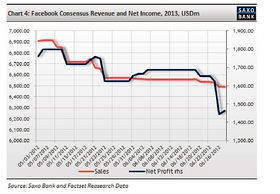

Si observamos los pronósticos para el 2013 vemos un panorama similar. Los ingresos han bajado de 6.550 millones a 6.490 millones, un descenso de apenas un 1%. Por lo tanto coinciden ampliamente con la opinión de los primeros 15 analistas. ¡Pero observen las ganancias! Han bajado de 1.685 millones a 1.446 millones, ver gráfica 4: un escandaloso 15%. PINCHAR AQUÍ PARA VER EL SIGUIENTE GRÁFICO

El margen desciende bastante, de 25,8% a 22,3%, ver gráfico 5. Este es un factor sumamente importante. PINCHAR AQUÍ PARA VER EL SIGUIENTE GRÁFICO

CONCLUSIÓN

Cuidado con la tendencia al precio indicativo versus las estimaciones generales. Mi opinión acerca del próximo período hasta la presentación de resultados el 27 de julio es que se puede esperar que los precios indicativos elevados y el precio actual alto provoquen una reacción muy débil ante un nivel de ganancias positivo, provocando tal vez una pequeña subida. Por otra parte, si los resultados reflejan problemas, entonces tendremos que atenernos a una caída importante, dado que las estimaciones descienden forzosamente y los precios indicativos bajan. Como conclusión general, debemos cuidarnos de esta brecha.

________________________________________________________

Peter Bo Klaer es estratega de Saxo Bank

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame

whatsapp

whatsapp