VALENCIA. Sanear el activo, acelerar la reestructuración bancaria y reducir costes. Estas son algunas de las cuestiones pendientes que debe resolver el sector bancario español para recuperar su normal funcionamiento.

Así lo recoge el estudio "El sector bancario español en el contexto internacional: el impacto de la crisis", publicado por la Fundación de las Cajas de Ahorros (Funcas) y realizado por Joaquín Maudos, catedrático de la Universidad de Valencia, investigador del Ivie y colaborador habitual de ValenciaPlaza.com.

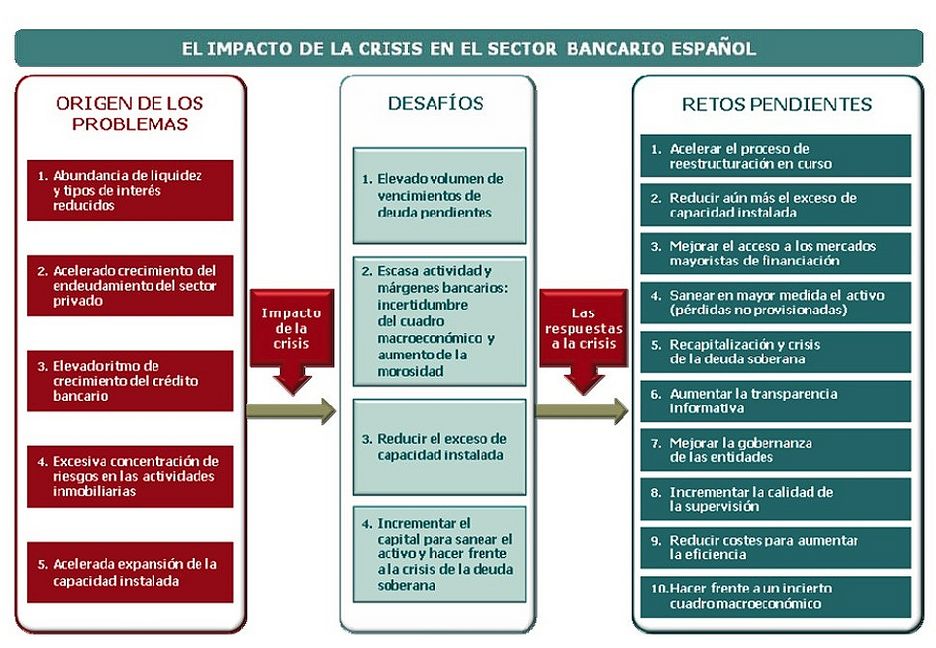

El estudio valora el impacto de la crisis en el sector bancario español, analizando la evolución reciente de las entidades de crédito españolas en comparación con otros países europeos en aspectos tan importantes como la rentabilidad, la eficiencia, la solvencia, el endeudamiento, la especialización, la morosidad y la expansión del ritmo de actividad, entre otros. También se analizan las distintas medidas adoptadas para hacer frente a la crisis, así como los retos a los que se enfrenta la banca española en la actualidad, todo ello apoyado en un exhaustivo detalle de datos.

El trabajo señala que las debilidades que todavía existen en este sector y la magnitud de los retos que debe afrontar en el actual contexto de crisis parecen ser el motivo por el que ciertos inversores con capacidad para influir en la evolución del mercado siguen sin confiar en la "salud" del sector a pesar de todas las medidas adoptadas hasta el momento, el proceso de reestructuración llevado a cabo y la elevada cuantía de los recursos destinados a sanear el activo.

Asimismo, el informe destaca cómo el profundo proceso de restructuración realizado por las cajas de ahorros ha evitado que el impacto de la crisis haya sido mayor. De cara al futuro, las cajas deben aprovechar las ventajas que les proporciona su modelo de banca relacional gracias a su cercanía al cliente y su fuerte vinculación territorial, así como recuperar el valor que les da su hecho diferencial, que es la función social que cumplen destinando parte de sus beneficios a la obra social.

RETOS FUTUROS DEL SECTOR BANCARIO ESPAÑOL

Los últimos datos que proporciona el Banco Central Europeo referidos a diciembre de 2010 sitúan a la banca española en los primeros puestos del ranking de la UE-17 en términos de rentabilidad y eficiencia. Además, de finales de 2007 a finales de 2010 la banca española ha visto recortada su rentabilidad y eficiencia en menor medida que la media de la banca europea.

Por tanto, la falta de confianza que los mercados manifiestan en ocasiones hacia nuestro sector bancario no descansa en una menor rentabilidad y eficiencia. La desconfianza hay que buscarla en su elevada exposición al sector inmobiliario, a la debilidad del crecimiento económico, al elevado endeudamiento de nuestra economía, y a su elevada dependencia de la financiación mayorista.

En opinión del profesor Maudos, las cuestiones pendientes que es necesario resolver para recuperar el normal funcionamiento del sector bancario son las siguientes:

-Acelerar el proceso de reestructuración en curso para materializar cuanto antes las ventajas asociadas a a explotación de las economías de escala de los procesos de fusión. Entiende Maudos que hay margen de maniobra para nuevas fusiones que permitirían aflorar reservas, si bien estas son insuficientes para hacer frente a todos los saneamientos pendientes. Dado el aumento de la concentración del mercado, es ecesario valorar su impacto sobre la rivalidad competitiva y sobre el carácter sistémico de las entidades resultantes. También es necesario afrontar los retos de gobierno corporativo en estos procesos de fusión para así racionalizar costes.

-Reducir aún más la capacidad instalada: cerrar más oficinas, aligerar plantillas, consolidar servicios centrales y, en general, aligerar las estructuras de las cajas involucradas en fusiones. Al margen de las casi 5.500 oficinas que se han cerrado desde septiembre de 2008, volver a la cifra anterior al boom de la expansión exigiría cerrar 1.400 oficinas adicionalmente. A esta cifra hay que añadir las vinculadas al proceso de restructuración de las cajas y a las nuevas fusiones que se van a producir, donde en muchas ocasiones se generan duplicidades de red.

-Las dificultades en el acceso a la financiación a largo plazo en los mercados mayoristas es uno de los problemas más importantes que afecta no solo a las entidades bancarias españolas, sino a las de otros muchos países. Si bien las recientes medidas del Banco Central Europeo suponen un importante balón de oxígeno, el verdadero origen del problema que debe ser resuelto es la crisis de la deuda soberana. Además, el informe alerta de que una excesiva dependencia de la financiación del eurosistema puede actuar como un estigma.

-La citada crisis de la deuda soberana que exige más capital para cumplir con las exigencias de la EBA supone un elemento de presión adicional en el actual contexto de crisis. Exigir, aunque sea con carácter temporal, un nivel de Core Tier 1 tan elevado (9%) y en tan poco espacio de tiempo (junio 2012) parece poco razonable en el actual contexto de los nuevos acuerdos de Basilea III que, para evitar estrangular el crédito, fija un calendario progresivo de convergencia hacia los mayores niveles de capital a alcanzar en su plenitud en 2019. En opinión de Maudos, la estrategia elegida de recapitalización exigiendo con carácter general un nivel de solvencia muy elevado no es la más adecuada, ya que no elimina la incertidumbre que existe sobre los saneamientos pendientes.

-Es preciso sanear en mayor medida el activo, ya que el mercado desconfía de que el volumen de provisiones realizadas sea suficiente para hacer frente a un mayor volumen de pérdidas. Reconocer más pérdidas incentivaría la reducción del precio de los inmuebles necesaria para eliminar el exceso de oferta existente, permitiría liquidar activos improductivos, reduciría los costes de financiación para la banca (al limpiar el balance) y reactivaría el crédito. Pero ese saneamiento tiene el gran inconveniente de que requiere la obtención de los recursos necesarios para financiarlo. Por ello, es necesario detallar cuanto antes la hoja de ruta y las vías de financiación.

-Seguir aumentando la transparencia informativa. Es preciso demostrar que los problemas están acotados y que afectan a un reducido número de entidades para evitar que se confunda el todo por la parte. Sería conveniente que cada vez exista más información pública y menos información reservada.

-Mejorar la gobernanza de las entidades financieras. Es necesario que se produzca una renovación de la gestión en aquellas entidades en las que la crisis ha impactado con mayor virulencia y han recibido ayudas públicas. Además, conviene seguir avanzando, apunta de nuevo Maudos, en el proceso ya iniciado de despolitización de las cajas de ahorros.

-Mejorar la supervisión de las entidades financieras, en el sentido de que sea más intensa y anticipativa.

Se debe aumentar, en definitiva, la calidad de la supervisión.

Noticias relacionadas

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame

whatsapp

whatsapp