VALENCIA, El pasado viernes 4 de noviembre vimos como se las gastaban a Técnicas Reunidas ante los rumores de un 'profit warning' (comunicación de la empresa de que no alcanzará las cifras previstas bien en contratos ventas o en resultados), lo que acercaba el valor a nuestro precio recomendado de compra alrededor de 26 euros.

Técnicas es un ejemplo de acción de crecimiento donde el valor final de la empresa es muy significativo en relación al valor total de la empresa. Por tanto ante cualquier variación significativa de contratos firmados o de márgenes, el precio lo recoge rápidamente ya que sus ratios actuales (ROEs) y principalmente (precio/valor contable) son sustancialmente superiores a la media del mercado.

Aunque en un sector cíclico hoy vamos a hablar de ArcelorMittal, típico ejemplo de una empresa de valor ya que cotiza claramente por debajo de su valor contable. Y esto significa que si la empresa detuviera su actividad y vendiera sus activos, obtendría actualmente en el mercado más que lo que capitaliza o vale en bolsa hoy día, siempre y cuando que no aparecieran nuevos pasivos.

Las perspectivas para el crecimiento económico en Europa y Estados Unidos (principales mercados de Arcelor, con el 70% y 20% de ventas respectivamente) no son muy halagüeñas, mientras que comprar en los mínimos solo lo hacen los mentirosos.

Estamos en un mercado en el que los fundamentales de las empresas están puestos en entredicho por el tema de la deuda soberana, que a tenor de las opiniones de Reinhart-Rogoff va para rato ya que no puede haber desapalancamiento sin crecimiento y esto parece un círculo vicioso del que es difícil salir.

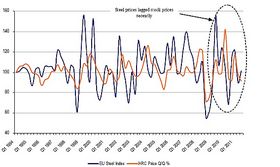

VER GRÁFICO

DESCRIPCIÓN

DESCRIPCIÓN

Fruto de la unión de Arcelor (compañía a su vez integrada por Usinor, Arbed y nuestra Aceralia) con Mittal en 2007 es de lejos líder y referente en toda la industria del hierro en Europa tanto por su integración y diversidad de productos como por volumen.

Cotiza en varias bolsas europeas (Paris, Amsterdam y entre ellas la española) , aunque es la de Amsterdam la que marca el precio.

ACCIONARIADO

- Familia Mittal 41%

- Estado de Luxemburgo 3%

PRODUCTOS

Allí donde encontremos productos fabricados con hierro está Arcelor presente. Por tanto

sus principales mercados son la construcción (48%) la industria del transporte (13%) y maquinaria (24%), tanto en productos planos como largos. En su proceso de producción utiliza mineral de hierro y hulla y en mucha menor medida chatarra. En los últimos años ha seguido un proceso de concentración vertical entrando en el negocio minero.

PUNTOS DEBILES

- - Perspectivas macro revisadas a la baja en Europa (su principal mercado), apuntando hacia una recesión.

- - Consecuencia de la debilidad de la demanda precios del sus productos claramente orientados hacia la baja (desde marzo han bajado un 20%).

- - Capacidad de producción por debajo del 80% niveles que señalan el mínimo de rentabilidad.

- - Altos precios relativos de sus inputs de producción (mineral de hierro y hulla).

- - Alto endeudamiento con cláusulas penalizadoras si no cumple determinados ratios relativos de beneficio/deuda.

- - Estrategia no definida en cuanto a inversiones y nuevas adquisiciones ,cuyo ejemplo más reciente lo tenemos en la reciente retirada de MacArthur Coal que le hubiera producido grandes sinergias.

- - Los últimos resultados están en la banda baja de estimaciones.

PUNTOS FUERTES

- - La industria responde más rápidamente que en la crisis del 2008 a la ralentización económica habiendo anunciado ya recortes de producción.

- - Niveles de inventarios inferiores en un 25% a los de inicio de la crisis anterior. Así mismo los inventarios en China están en niveles mínimos.

- - Si se confirma la desaceleración es probable que el coste de los inputs baje significativamente (los precios se han doblado en los últimos dos años), pero lo que importan son los márgenes.

- - La diferencia de precios con otras zonas de producción ya se han reducido significativamente lo que no compensa la importación hacia Europa, dado los costes de transporte.

VALORACIÓN

Normalmente se hace una valoración de la empresa por descuento de flujos con tres escenarios (base-ralentización económica, negativo-recesión, optimista-ligero crecimiento), dándole una probabilidad máxima al base y descartando el positivo.

Asimismo se tiene en cuenta otros ciclos económicos y valoraciones suelo, principalmente en cuanto al ratio de precio/valor contable y se compara con valoraciones en la parte media del ciclo (moderado crecimiento económico).

RESUMEN

Se le atribuye a Keynes (famoso inversor bursátil) la frase de que el mercado puede permanecer irracional más tiempo que tu bolsillo aguantar una pérdida. En Arcelor podemos ver un ejemplo de ello. Estamos muy cerca mi opinión de valoraciones suelo (alrededor de 10 euros) y muy lejos de valoraciones media de ciclo, aproximadamente 25-30 euros. La acción parece anticiparse claramente tanto a los movimientos del precio del acero como de la ralentización económica.

Como vemos desde 1994 el precio de las acciones anticipa los movimientos del precio del hierro. El mercado bursátil se anticipa al crecimiento económico y aunque niveles ya alcanzados de 55 (año 2008) son una exageración, los actuales también parecen una ganga salvo que venga el fin del mundo.

______________________________

* Enrique Roca es analista financiero

-Abertis, un 'bono' al 13% respaldado por ingresos recurrentes y activos físicos

-Repsol, ese oscuro objeto de deseo

-Mediaset (Telecinco), la llamada cíclica de las 'Mama Chicho' en la bolsa

-Técnicas Reunidas: ¡Cuidado que viene los surcoreanos!

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame whatsapp

whatsapp