VALENCIA. La semana pasada esbozamos una serie de premisas sobre la inversión a largo plazo. A la vista de la situación tan complicada por la que atraviesan los mercados, quisiera hacer mi 'due diligence' y que supieran los inversores a qué atenerse en relación a mis comentarios.

En primer lugar diré que me atraen las empresas cotizadas y rara vez les hablaré de los bonos, sobretodo de los estatales. Asimismo, comprar exclusivamente bonos al 2% me parece una de las mayores estupideces del mundo, aunque haya quien piense que nos vamos a la hecatombe.

Si las empresas no ganan dinero, no realizan inversiones y no contratan personal; mientras tanto los Estados no recaudan, tienen que pagar subsidios para todos, emiten bonos ad infinitum y nos preguntamos si los podrán devolver, que es precisamente lo que se cuestiona estos días. Las noticias relativas a la deuda estatal mandan en los mercados.

Por tanto entre comprar bonos a estos tipos -pensando en el fin del mundo- y comprar acciones de empresas de solera que ya han pasado vicisitudes de todo tipo (épocas de bonanza y de crisis, varios finales del mundo, respaldada con activos y balances sólidos, con rentabilidad muy superior al bonos...), la elección no tiene color.

¿Qué prefieren comprar deuda española con rentabilidades del 5% o acciones de Mapfre, empresa diversificada geográficamente y -con la que se nos avecina en los recortes sanitarios- tiene un futuro prometedor, que ganará entre 900-1.000 millones este año y cuyo riesgo principal es que mantiene en sus balances 7.000 millones de deuda española?

Tampoco pretendo hacer un análisis exhaustivo y pormenorizado para hallar el precio justo (existen analistas mucho más cualificados que yo) de las empresas, más bien intento averiguar si una empresa está barata y tiene posibilidades de revalorización en el muy largo plazo, así como los posibles catalizadores que pueden hacer que la diferencia entre lo que creemos que más o menos vale y el precio tenga posibilidades de estrecharse y, por el contrario, las posibles caídas sobre nuestro precio de compra sean mínimas y temporales.

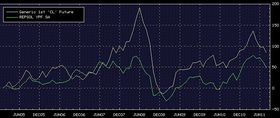

Hoy quisiera centrarme en Repsol, una empresa que ha sufrido una auténtica transformación estos últimos años y que está prácticamente en todos los medios de comunicación por la lucha accionarial por el control de la misma suscitada por el pacto entre Sacyr y Pemex.

DESCRIPCIÓN

Esta empresa petroquímica por excelencia desarrolla su labor tanto en áreas de exploración y producción (upstream) como en refino, transporte, química, distribución y ventas-gasolineras (downstream).

ACCIONARIADO

Participaciones significativas (42,33%), Sacyr (20,01%), CaixaBank (12,83%), Pemex (9,49%) y un capital libre o free float del 57,67%.

A TENER EN CUENTA

Repsol es una empresa integrada que opera en treinta países (aunque principalmente sus negocios se desarrollan en España, Argentina y Brasil). La valoración de esta compañía suele realizarse por suma de partes de sus negocios que tiene en cuenta las transacciones realizadas en su ámbito de actuación:

- Venta parcial de YPF y sociedad conjunta de Sinopec en Brasil que merecen separarse dada su importancia),

- Upstream en función de las reservas.

- Su 30% en Gas Natural se valora teniendo en cuenta su precio o su valor objetivo.

- Su negocio de gas natural licuado tiene en cuenta los múltiplos de empresas del sector como British Gas.

- EV/EBITDA y el downstream (refino y marketing) en función del EBIDTA.

A las partes que valoran por múltiplos se aplica un descuento entre el 5-10% por holding. Hay quien valora la empresa por descuento de flujos, lo que da normalmente un valor superior. En este caso hay que tener en cuenta el coste medio ponderado de los recursos, que dado el riesgo de todo tipo que soportan las empresas puede ser mayor que el resto de sectores.

PUNTOS FUERTES DESDE EL PUNTO DE VISTA DEL INVERSOR

- Puestas en marcha de los proyectos de las mejoras en su refinería de Bilbao y Cartagena, incrementando su conversión y capacidad que aumentará su márgenes 2-3 dólares por barril, enfocado a un mercado el de gasoil en el que España es deficitaria, lo que podría añadir un 15% a los beneficios actuales. Las refinerías de Repsol están entre las más avanzadas tecnológicamente de Europa.

- A pesar de la venta parcial de YPF (que significa una mayor diversificación geográfica y un menor riesgo regulatorio) y las interrupciones de la producción de Libia, esperamos un crecimiento en la actividad de exploración y producción en los próximos años más que asegurado, debido a la puesta en marcha de sus descubrimientos de Brasil (parcialmente capitalizados con la venta del 40%), Venezuela, Bolivia y Perú. El objetivo de reemplazamiento de reservas del 110% es posible alcanzarlo debido a su éxito demostrado estos últimos años en exploración y a la diversificación geográfica que lleva a cabo (Alaska, Rusia y Norte de África).Los yacimientos de Brasil podrían estar infravalorados si hacemos caso de los otros actores (Galp,Petrobras).

- La introducción de socios locales hace posible un mejor entorno regulatorio en Argentina que podía aflorar si las autoridades decidiesen aplicar precios de venta más acorde con el mercado internacional. Los precios regulados y subvencionados en este país con unas importaciones crecientes no son sostenibles para el erario público en un país con abundantes recursos pero para realizar nuevas inversiones es necesario que están tengan retorno positivo. Es probable nuevas subidas del precio del gas.

- Allí va a ensayar una nueva técnica de exploración (factura de roca) en los recursos no convencionales (petróleo de esquisto bituminoso) con retornos del 35% a unos precios de 90 dólares barril y del 18% a 60$ barril.

- Buena situación financiera debido a sus desinversiones en YPF y Brasil dotándole para acometer nuevos proyectos si lo estima oportuno,asi como los flujos recurrentes de Gas Natural .Posibilidad de venta de su participación en ella.

- Las ganancias del grupo están condicionadas por la situación en Argentina, pero el cash-flow previsto y el actual pay-out 50%permite augurar una tasa de crecimiento del dividendo del 8% en los próximos años.Dicha situación se ve favorecida por la lucha accionarial y la necesidad de Sacyr de pagar sus préstamos.

PUNTOS DÉBILES

- Menor crecimiento económico europeo que bajaría tanto la valoración de sus activo (por menor precio del petróleo) como los ingresos de su actividad tanto en las inversiones realizadas en España como en el extranjero.Se estima que cada disminución en el largo plazo de 10 $ barril incrementa el valor de Repsol en el 4% y viceversa.Dado que gran parte de su negocio está referenciado al dólar cada 5% de revalorización del dólar tiene un impacto positivo del 4% en su ceutna de resultados.

- Incertidumbre ante la situación de sus campos en Libia ,aunque parece que no han sido dañados.

- El negocio del petróleo tiene elevados riesgos operacionales, reputacionales, regulatorios, cambiarios y fiscales que hacen que se valore con una mayor prima de riesgo.

PRECIO DE COMPRA RECOMENDADO

Al igual que las petroleras trabajan a siete años vista, que es el tiempo medio que discurre entre exploración y producción, debemos pensar en nuestra inversión abstrayéndonos en este caso de la evolución a corto plazo del precio petróleo. Además de fijarnos en el equipo de gestión que a tenor de los éxitos logrados en los últimos años en exploración ha transformado la empresa hasta hacerla un bocado apetitoso para muchos.

Precios alrededor de 18 euros representan una buena oportunidad de compra, pues la horquilla de valoraciones oscila entre 22-30 euros según las hipótesis de mayor crecimiento económico, repunte del petróleo, nuevas operaciones corporativas o menor tasa de descuento.

______________________________

* Enrique Roca es analista financiero

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame whatsapp

whatsapp