VALENCIA. En teoría, el valor de una empresa se obtiene descontando sus flujos, pero debido a la situación macroeconómica actual nos encontramos en la mayor correlación entre sectores y empresas jamás vista, independientemente del sector y de las diferencias en las cuentas y de las mismas.

La situación actual nos demuestra que aunque la bolsa es el mercado más rentable a largo plazo (100 años), a corto podemos estar más años de los previstos inicialmente para recoger los frutos de nuestra inversión. No invierta el dinero que pueda necesitar en los próximos cinco años y piense que su inversión por determinadas circunstancias, justificadas o no, puede perder un 40% corto plazo, así que intentaremos comprar barato, aprovechando momentos de pánico

Los dividendos son a largo plazo una importante fuente (quizás la mayor) de rentabilidad, así que intentaremos pues combinar los mismos con el potencial de revalorización del precio. Preservar el capital debe ser la máxima que guie nuestra actividad en este ciclo de menor crecimiento que nos avecina.

No pretendo analizar exhaustivamente negocios ni empresas, ni obtener el precio justo (ese que cambiando a deshora la tasa de descuento /y o la de crecimiento de beneficios modifica el precio de la acción), ni obtener el valor justo, más bien mi idea comprar barato aquello que cualquier persona pueda entender ,mejor si nos entra por los ojos a fin de que cuando volvamos a tener crecimiento económico recuperar con creces mi inversión.

La primera empresa que está en mi radar es Abertis: un 'bono' al 13% respaldado por ingresos recurrentes y activos físicos.

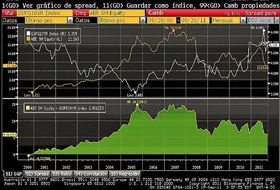

VER GRÁFICO DE ABERTIS

DESCRIPCIÓN

DESCRIPCIÓN

Abertis tiene tres áreas de negocio: Autopistas (en total 3.700 km de los que en España 1.500 km principalmente a través de Asesa y Aunar), infraestructuras de telecomunicaciones (a través de los satélites Eutelsat e Hispasat) y Abertis Telecom (operador de referencia en la TDT) y aeropuertos (20 aeropuertos de ocho países con un total de 80 millones de viajeros).

ACCIONARIADO

La Caixa, Acs, Trebol Holding, autocartera, contando con un capital libre del 43% aproximadamente.

HECHOS RELEVANTES

La entrada del fondo de capital riesgo CVC partners en connivencia con ACS a un precio de 15 euros la acción buscaba emerger el valor latente de este conglomerado mediante una OPA, pero la falta de financiación para el total de la operación y la oposición de relevantes medios catalanes, frustraron la operación por lo que han decidido a vender parte de las participadas como Atlanta y la filial de Aparcamientos SABA para reducir la deuda de los nuevos inversores.

PUNTOS FUERTES DESDE EL PUNTO DE VISTA DEL INVERSOR

-Creciente internacionalización: las autopistas españolas únicamente representa el 35%) de las ventas y en Francia el tráfico se mantiene estable.

-Ingresos estables y recurrentes: tarifas indiciadas a la inflación y protegidas parcialmente del descenso del tráfico,comol la AP7 con un mínimo de tráfico garantizado hasta el 2012.

-Un socio financiero como La Caixa que le proporcionará financiación al vencimiento de la deuda.

-Beneficios estables operativos de 1.500 millones de euros y neto de 660 millones durante los últimos años.

-Dividendo estable de 0,60-0,70 euros aunque algunas casas piensan que puede alcanzar el 0,90 en los próximos años.

-Ampliación anual liberada 1X20 con un valor teórico del derecho de 0,62.

-Gestión más activa de sus participaciones para contentar a sus principales accionistas (ACS,CVC) que necesitan efectivo.

-Capital Parners riesgo entró a 15 euros.

-Favorable comparación actual con el bono a 10 años. Normalmente Abertis suele cotizar a una TIR de 1,5-2 veces el bono a diez años. Actualmente su valoración descuenta una Tir cercana al 15%.En el actual marco de débil crecimiento los tipos permecerán bajos más tiempo del que esperamos.

-Menor riesgo regulatorio que en otros valores defensivos.

-Disminución y control de los costes operativos y de las inversiones.

PUNTOS DÉBILES

-Descenso del tráfico mayor del previsto en España.

-Estancamiento de la cifra de negocio aunque va a acudir a privatizaciones de aeropuertos en España e infraestructuras en Turquía y Latinoamérica.

-Minusvalías latentes en algunas de sus participadas (Brisa), tal y como se ha puesto de manifiesto en la venta de su filial de aparcamientos.

-Endeudamiento elevado como en todas las concesionarias aunque con ligera tendencia a la baja.

-Estructura de holding por la que se pide un descuento sobre la suma de partes que puede alcanzar el 30%

-Penalización por considerarse empresa española.

-Posible sobreprecio en la adjudicación de los servicios de logística del Prat.

PRECIO DE COMPRA RECOMENDADO

Si consideramos y creemos que podemos mantener (no crecer) un dividendo ordinario de 0,70 euros y una ampliación liberada de 1X20 valorada en 0,60 llegamos a 1,30 euros de retribución total. Si aplicamos del método de Gordon un coste de capital del 9% obtenemos un precio de 14 euros. Debido a la situación de incertidumbre mundial y a su consideración de holding, pueden verse precios cercanos a los mínimos de 2009 de 9 euros que representarían una oportunidad de compra.

En estos tiempos turbulentos y hasta el pasado ocho de septiembre, la rentabilidad de la acción teniendo en cuenta todas las remuneraciones es de un 2% negativa lo que se compara muy favorablemente con el Ibex 35.

Para aquellos inversores que compraron acciones a mediados de 2003, la rentabilidad anualizada de la acción es del 10,5% anualizado -tomando el cierre del 8 de septiembre-, lo que destaca el buen hacer del equipo de gestión

Las recomendaciones del analista sitúan una horquilla actual entre 12 y 18 euros. Crédit Suisse la tiene en su 'top pick' -favoritos- de infraestructuras junto con Vinci, con un precio objetivo en la peor de las situaciones de 15 euros.

______________________________

* Enrique Roca es analista financiero

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame whatsapp

whatsapp