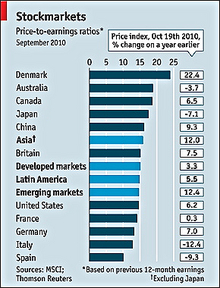

VALENCIA (VP). Recientemente en el prestigioso semanario británico The Economist se señalaba a la bolsa española como la más barata en términos de la relación cotización/beneficio (PER o Price Earning Ratio) medio de los diferentes mercados. De hecho, se comparaban diferentes mercados y el PER promedio rondaba las 15 veces beneficios, con países como Francia, Italia y Alemania también por debajo de este número, tal y como vemos en el cuadro.

Sin embargo, para analizar los diferentes mercados con diferentes tipos de interés, primas de riesgo y crecimiento económico esperado diferente debemos adecuar introducir dichas variables.

Para ello la primera pregunta que nos planteamos es ¿cuál es el PER que deben tener las diferentes regiones en función de los tipos de interés, beta -la variable que mide la diferencia de rentabilidad de una acción respecto a su índice de referencia- y prima de riesgo de mercado?

Este dato lo denominamos 'PER de equilibrio de un bono sintético' del equity (acción) y lo obtenemos como la inversa de la rentabilidad deseada por invertir en ese mercado.

El PER de equilibrio del hipotético bono sintético sale de tomar un tipo de interés, por ejemplo del 5%, para el mercado y lo incrementamos con una prima de riesgo del 3%, el 8% que sale es el que exijimos para invertir en dicho mercado. Esto da un PER de 12,5 veces.

Por ejemplo, en el caso de China, la rentabilidad que exigimos por invertir es el 6,5% de los tipos de interés del país más 4,4% de la prima de riesgo de mercado que se exige por invertir allí (4% ponderado por Beta estimada de China). Esto supone una rentabilidad total del 10,8%, por lo tanto el PER de un hipotético bono sintético que de un 10,9% es de 9,17 veces. Si comparamos este PER con el PER 2010 de 18 veces nos da que la bolsa China está un 96,2% sobrevalorada (18 frente a 9,17 veces).

Realmente esto nos sucede porque no hemos introducido la otra variable en valoración de empresas como es el crecimiento de los beneficios a largo plazo. Si definimos el PER como el número de años que tardamos en recuperar la inversión con los beneficios constantes, diríamos que tardamos 18 años en recuperar la inversión, pero si el beneficio de las empresas crece a tasas de 12% durante los próximos 10 años, realmente tardaríamos 9,48 años (PER Corregido 2010).

Es decir, para los diferentes países con diferentes riesgos, el inversor exige lo que llamo 'PER de equilibrio de bono sintético' diferente para cada país. Este PER al que deben tender las acciones por el riesgo implícito del mercado lo medimos frente al PER cotizado corregido por su tasa de crecimiento a largo plazo (PER corregido), y es lo que nos da el potencial del mercado.

Utilizando este modelo para diferentes mercados obtenemos que los mercados emergentes se encuentran en niveles de valoración donde descuentan tasas de crecimiento elevadas y con tipos de interés relativamente bajos para su situación de sobrecalentamiento.

Debemos ser prudentes y quizá sea mejor momento de invertir en Alemania y en España que en dichos mercados emergentes, puesto que si las tasas de crecimiento son inferiores a las puestas en el modelo asistiremos a importantes descensos en los mercados de valores de dichos países.

*Lorenzo García es director de Ibercaja Patrimonios Zona Levante.

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame

whatsapp

whatsapp