BARCELONA. No creemos que los próximos resultados, que se publican el próximo 30 de julio, vayan a ser el catalizador que necesita el valor para remontar el vuelo.

A pesar de que algunas de las divisiones como Digital Factory (13% ventas) o Wind Power (8%) mejorarán sus resultados frente a un muy débil 2T'15, eso es algo esperado y conocido.

Sin embargo, las divisiones que más dudas generan como Power & Gas (18% ventas) o Process & Industries (13% ventas) creemos que seguirán con resultados débiles, por debajo de los rangos de márgenes obtenido y, además, no esperamos aún mensajes contundentes sobre su recuperación. En este sentido, pensamos que Siemens (SIE) segurá afectado por la falta de visibilidad.

CRECIMIENTO ORGÁNICO PLANO

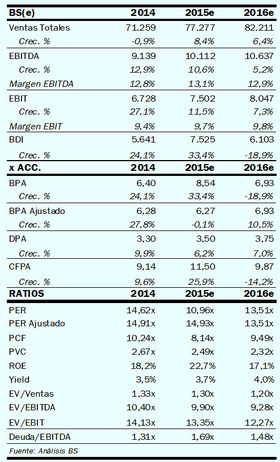

A nivel de ventas seguimos previendo un crecimiento orgánico plano, beneficiándose eso sí de un efecto positivo del tipo de cambio que nos lleva a esperar un crecimiento total del +8,5% en 3T'15 (vs +7,8% a 2T'15).

Por su parte, estimamos cierta mejora en márgenes, nuevamente afectados positivamente por el tipo de cambio. SIE ya avanzó en sus resultados anteriores que el tipo de cambio tendría un efecto para la segunda parte del año de +90 puntos básicos de margen frente al mismo periodo del pasado ejercicio.

Por su parte, estimamos cierta mejora en márgenes, nuevamente afectados positivamente por el tipo de cambio. SIE ya avanzó en sus resultados anteriores que el tipo de cambio tendría un efecto para la segunda parte del año de +90 puntos básicos de margen frente al mismo periodo del pasado ejercicio.

MARGEN INDUSTRIAL

Con todo esperamos que pueda alcanzar un margen industrial en 3T'15 del 9,5% (vs. 9% en 2T'15), que dejaría el margen industrial acumulado en los nueve primeros meses de este año en el 9,6%.

Por otro lado, consideramos que hay un riesgo de decepción adicional en función de cómo computen o contabilicen los gastos de reestructuración.

En este sentido recordamos que para este año SIE tiene previstos 750 millones de euros de gastos de reestructuración de los que en el primer semestre de 2015 solo había contabilizado 187 millones de euros. Por tanto, el grueso lo veremos en la segunda parte de este año pudiendo ser un foco de sorpresas negativas.

VENDER

En definitiva, a pesar de su mala evolución seguiríamos fuera del valor tanto por el escaso potencial por fundamentales como por la falta de visibilidad y de catalizadores.

Le fijamos un precio objetivo de 95,50 euros bajo una recomendación de 'vender'.

___________________________________________

Francisco Rodríguez es analista de Banco Sabadell

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame

whatsapp

whatsapp