BARCELONA. Tras una reciente reunión con la compañía mantenemos nuestra visión en el valor.

Creemos que la estrategia desarrollada por Tubos Reunidos (TRG) en los últimos años ligada a la mejora de mix y productos de más crecimiento y rentabilidad es la adecuada.

Además, pensamos que la buena labor en costes realizada hasta ahora y las medidas que se están desarrollando para tratar de compensar la debilidad en ingresos -ajustes de plantilla y reducción de estructura- son positivas.

PETRÓLEO

Sin embargo, no serán suficientes para compensar la debilidad en la entrada de pedidos y presión en precios, derivada del bajo precio del petróleo, con impacto en ventas y márgenes.

Por otro lado, el precio del petróleo actual supone un fuerte varapalo para el sector por la reducción de inversiones implícita y esto se ha notado de manera especital en los productos OCTG -tubos roscados destinados a la perforación de petróleo y gas- en Estados Unidos donde TRG basa su crecimiento. Bajo dicho escenario pensamos que aún quedan varios meses de reducida visibilidad.

Por otro lado, el precio del petróleo actual supone un fuerte varapalo para el sector por la reducción de inversiones implícita y esto se ha notado de manera especital en los productos OCTG -tubos roscados destinados a la perforación de petróleo y gas- en Estados Unidos donde TRG basa su crecimiento. Bajo dicho escenario pensamos que aún quedan varios meses de reducida visibilidad.

INVERSIÓN

Algunos comparables pronostican que no se esperan que se recupere la inversión en el secto hasta 2017 y otros como Vallourec han anunciado medidas adicionales de recorte de personal, argumentando que los pedidos están totalmente parados.

En definitiva, el escenario que nos planteábamos a comienzos de año por el momento se está cumpliendo, pero la clave es que no es fácil predecir cuándo cambiará la situación.

RESULTADOS

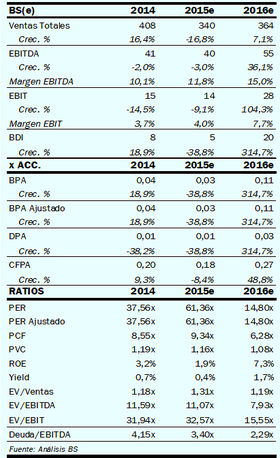

En ese contexto hemos visto unos resultados del primer trimestre de este año por debajo de lo esperado en operativo, y teniendo en cuenta que 2015 empezó con una buena cartera de pedidos, debería ir de más a menos.

Dicho todo esto mantenemos nuestra recomendación de 'vender' pasando el precio objetivo a 'bajo revisión' desde los 1,70 euros por acción. Nuestra impresión es que para entrar en el valor hay que esperar a tener alguna noticia favorable por el lado de un repunte de las inversiones, algo que no parece que vaya a ocurrir a corto plazo.

_________________________________________

Francisco Rodríguez es analista del Banco Sabadell

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame

whatsapp

whatsapp