MÁLAGA. A priori hoy vuelve a ser la última oportunidad para renegociar las condiciones del desbloqueo de las ayudas del segundo plan de rescate a Grecia.

Tenemos reunión en Luxemburgo de los ministros de Finanzas del Eurogrupo y no parece que haya tiempo material para que, de no haber un acuerdo, pueda Grecia pagar al FMI los 1.600 millones de euros que le debe al FMI.

A principios de semana parecía que las negociaciones estaban rotas y a raíz de la fuerte presión bajista de los mercados parece que no terminan de desvanecerse las oportunidades de un acuerdo de última hora. Así, los inversores han (o hemos) reducido riesgo pero mantienen (o mantenemos) algo con la esperanza de que haya una solución temporal a la crisis griega.

SALIDA DE DEPÓSITOS

Antes de ayer se supo que el banco central griego advirtió que no alcanzar un acuerdo con los acreedores marcaría el comienzo de un camino muy doloroso: el default y la salida de Grecia del euro. También señaló que en caso de llegar al entendimiento con los socios sería un imperativo histórico; mientras apuntó que hay un acuerdo alcanzado en las condiciones principales y que ya queda muy poco para un acuerdo total.

Y es que la salida de depósitos ronda los 30.000 millones de euros entre octubre y abril, mucha de esta cantidad en efectivo. El banco central griego considera que debe evitarse el riesgo de evento de crédito de una vez por todas. La prioridad principal debería ser crear un ambiente para Grecia que pueda beneficiarse del entorno global favorable y también de la política acomodaticia de la zona euro.

En definitiva, sí que parece que hay presiones suficientes como para que hoy al menos se sienten de nuevo a negociar deudores con acreedores. Y viendo la evolución de las primas de riesgo de los países periféricos desde el lunes no parece que el QE europeo sea capaz de frenar un contagio del default griego al resto de periféricos.

Evidentemente el alargamiento de las negociaciones de Grecia está creando incertidumbre y la incertidumbre se suele traducir en correcciones e incremento de la volatilidad cuando hablamos de mercados y sobre todo de renta variable.

VOLATILIDAD AL ALZA

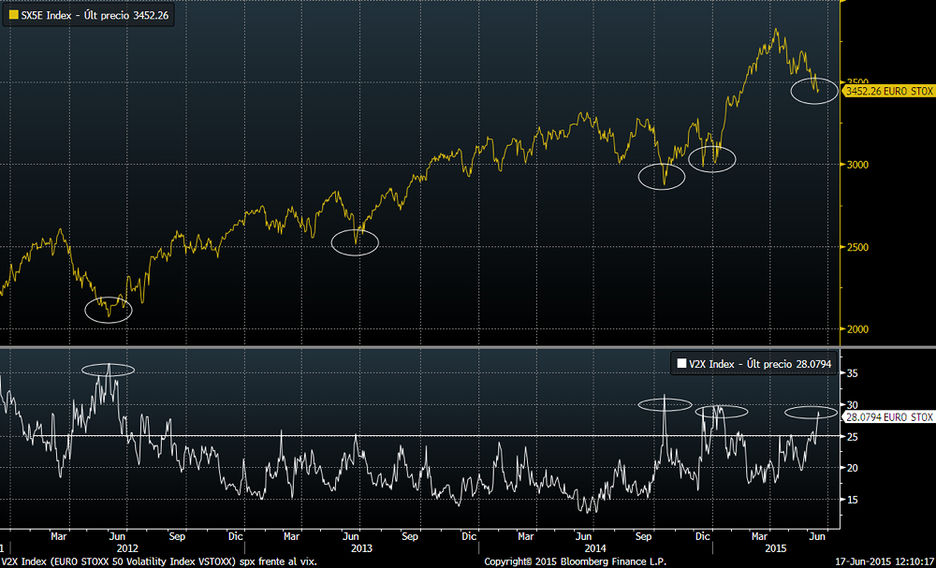

Pero no todo incremento de volatilidad es malo en renta variable. En las primeras correcciones de abril hablé del incremento de la volatilidad implícita del Eurostoxx 50 (medido por el V2x) como señal de suelo de mercado.

Cada vez que la volatilidad se ha girado a la baja desde niveles superiores al 25%, el mercado se ha girado al alza. En una tendencia alcista de mercado hay que aprovechar los recortes e incrementos de volatilidad para aumentar riesgos en cartera. Antes de ayer la volatilidad implícita del Eurostoxx 50 cerró por encima del 28%, niveles similares a los vividos tras las correcciones de enero y de octubre pasados.

_______________________________________________________________

Miguel A. Paz es director de Gestión de Unicorp Patrimonio (Grupo Unicaja)

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame

whatsapp

whatsapp