BARCELONA. Los últimos resultados, tanto los del cuarto trimestre del pasado año como los del primero de este 2015, han sido muy flojos y han puesto de manifiesto los dos principales problemas que afronta Indra (IDR).

Por un lado, la presión en márgenes por la presión de pricing en España y sobrecostes en Brasil y Lituania; y, por otro, la escasa generación de caja. Además en el último trimestre de 2014 se dio una fuerte carga de provisiones (265 millones de euros netos sin impacto en caja) y que no descartaríamos más aunque de menor importancia. Sin embargo, por el lado positivo destacaríamos el crecimiento en ventas y la recuperación en España.

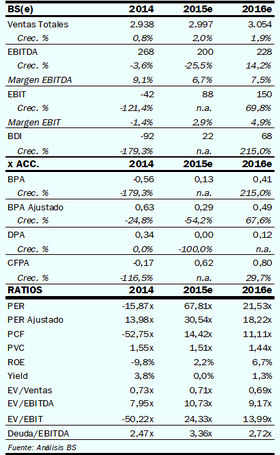

Mientras tanto revisamos las estimaciones con un incremento de las ventas de un 2,5% estimado desde 2015 en adelante, por la mayor recuperación en España acentuada en el último trimestre de 2014 y confirmado a lo largo del primer trimestre del presente ejercicio. A largo plazo estimamos unas ventas para el periodo 2015-2018 de un +2% -frente al +1,6% previo- y de un Ebit del +35,9% respecto al +7,7% anterior.

Mientras tanto revisamos las estimaciones con un incremento de las ventas de un 2,5% estimado desde 2015 en adelante, por la mayor recuperación en España acentuada en el último trimestre de 2014 y confirmado a lo largo del primer trimestre del presente ejercicio. A largo plazo estimamos unas ventas para el periodo 2015-2018 de un +2% -frente al +1,6% previo- y de un Ebit del +35,9% respecto al +7,7% anterior.

'DÍA DEL INVERSOR'

Además de suprimir el dividendo por acción para este año, IDR fijó para el próximo 8 de julio su 'Investor Day' o 'Día del Inversor' para presentar la nueva estrategia, que creemos que se centrará en hacer frente a la debilidad de márgenes que hemos comentado y a la generación de caja. Para esto se podrían tomar medidas como venta de activos (Brasil, área de IT....) o restructuración de los negocios.

Por el momento descartaríamos una ampliación de capital porque creemos que existe potencial de recuperación suficiente para ir reduciendo el endeudamiento desde 2016 y porque la situación financiera actual no nos parece un serio problema.

Aunque creemos que el nuevo management puede aflorar valor y que exite potencial de recuperación, los flojos resultados recientes y la falta de catalizadores hasta el 'Investor Day' nos hace mantener la cautela. Rebajamos el precio objetivo hasta los 9,3 euros por acción por la revisión de estimaciones y mantenemos 'vender' por el limitado de potencial por valoración.

__________________________________________

Andrés Bolumburu es analista de Banco Sabadell

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame

whatsapp

whatsapp