VALENCIA (VP). La unificación de mercados de capitales europeos, la creación del mercado paneuropeo de private placemente, o la reactivación de las titulizaciones, son algunas de las medidas que se están impulsando a nivel europeo y que permitirán a las empresas (sobre todo pymes), tener a su disposición alternativas de financiación flexibles y baratas y poder así equilibrar la dependencia bancaria de las empresas europea en general, y de las españolas en particular.

Estas son algunas de las principales conclusiones que incluye el Anuario 2015 de IEB-Axesor, elaborado por el Departamento de Investigación del IEB y patrocinado por Axesor, primera agencia de rating española y que ha participado en todas las emisiones corporativas realizadas hasta la fecha en el MARF (Mercado Alternativo de Renta Fija).

El estudio ha sido presentado hoy en la sede del IEB por su autora, Irene Peña Cuenca, del Departamento de Investigación del IEB y Economista de la Asociación Hipotecaria Española; acompañada por Adolfo Estévez, director de Axesor Rating, y Miguel Ángel Bernal, coordinador del Departamento de Investigación del IEB.

El estudio ha sido presentado hoy en la sede del IEB por su autora, Irene Peña Cuenca, del Departamento de Investigación del IEB y Economista de la Asociación Hipotecaria Española; acompañada por Adolfo Estévez, director de Axesor Rating, y Miguel Ángel Bernal, coordinador del Departamento de Investigación del IEB.

Según el anuario, la puesta en marcha de la Unión de los Mercados de Capitales Europeos, que debería estar completada en 2019, permitirá impulsar el crecimiento en los 28 Estados miembros de la Unión Europea. Este plan de acción permitirá la creación de un mercado de capitales más fuerte que se complementará con las entidades de crédito como fuente de financiación y permitirá:

Desbloquear más inversión para todas las empresas, especialmente pymes, y para proyectos de infraestructura,

Atraer más inversión extrajera a la UE,

Dotar de mayor estabilidad al sistema financiero incrementando sus fuentes de financiación.

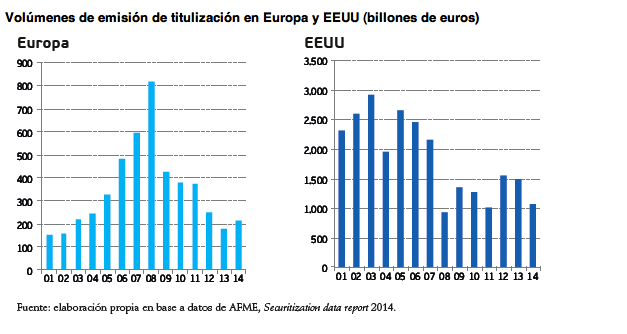

El anuario de IEB-Axesor recuerda que los países europeos hubieran podido disponer de 90.000 millones de euros adicionales para financiar el tejido empresarial entre 2008 y 2013 si los mercados de capitales hubieran estado tan desarrollados como en EE.UU. Del mismo modo, si las titulizaciones de pymes volvieran a reactivarse de forma segura, se obtendrían 20.000 millones de euros de financiación adicional para las empresas. En resumen, 110.000 millones de euros disponibles para financiación de las empresas que hubiera mitigado los efectos devastadores que el cierre del flujo de crédito bancario provocaron sobre la economía real.

Desde la puesta en marcha del MARF en octubre de 2013, se han registrado 20 nuevas emisiones, trece de las cuales son bonos a las que se deben sumar otras siete emisiones de empresas que participaron por primera vez en el mercado a través de programas de pagarés, con un volumen total gestionado de 1.135 millones de euros.

REACTIVACIÓN DE LAS TITULIZACIONES

Irene Peña apuntó también a la reactivación del mercado de titulizaciones como una tercera pata dentro de estas nuevas alternativas de financiación para empresas. El proceso de titulización consiste en la transformación de unos activos que generan flujos de caja, pero que generalmente son ilíquidos o no transferibles (por ejemplo derechos de crédito o préstamos hipotecarios, al consumo o a pymes), en unos pasivos en forma de notas, que son colocadas entre inversores.

Los principales intervinientes en un proceso de titulización son el originador, el vehículo o fondo de titulización al que se transfieren los activos y desde el que se emiten las notas y los inversores que reciben unos pagos periódicos en intercambio por los valores adquiridos.

La remuneración que reciben los inversores dependerá del tramo de emisión que hayan adquirido.

La remuneración que reciben los inversores dependerá del tramo de emisión que hayan adquirido.

ESTRUCTURA

Así, del mismo modo que en la estructura de capital de una corporación existen distintos niveles de prioridad entre los acreedores, en la titulización se suelen dividir los pasivos en al menos tres tramos: uno senior, que es el primero en recibir los pagos; uno mezzanine o intermedio, y otro equity que estaría subordinado al resto y sería, por tanto, el que más remuneración recibiera.

A pesar de su amplio desarrollo, en España la titulización comenzó a funcionar en 1993, el estallido de la crisis puso en relieve algunas malas prácticas asociadas con esta herramienta de financiación, especialmente en la gestión del crédito de sus versiones más complejas. La desconfianza generada dio lugar a cierta estigmatización del instrumento, disminuyendo drásticamente su aceptación en los mercados, generando cierto recelo regulatorio, y perdiéndose con ello algunos de sus aspectos más positivos.

"Restaurar un mercado de titulización eficiente en Europa, para lo que es fundamental un mercado secundario líquido, diversificaría tanto las fuentes de financiación como la distribución de los riesgos asociados al sector financiero, al permitir que los inversores institucionales participaran de estos riesgos y liberando balance de las entidades financieras", destacó la autora del Anuario.

Asimismo, "en una economía como la europea, con un gran peso de la pyme en su tejido empresarial, la reactivación de la titulación contribuiría a mejorar el acceso a la financiación de este segmento de crédito", apuntó.

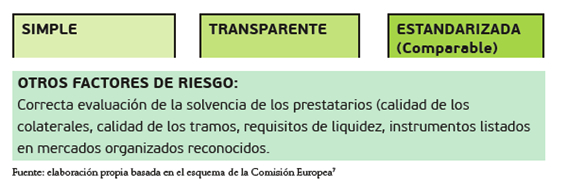

Tras las penalizaciones regulatorias que la titulización sufrió a raíz de la crisis, numerosas autoridades europeas han manifestado la necesidad de revisar el marco legal de la titulización para dar un tratamiento preferencial a las estructuras sencillas y transparentes que tienen un menor riesgo. Este parece ser uno de los objetivos de la Comisión Europea, que en febrero de 2015 lanzó un documento de consulta para la creación de un marco europeo de titulización simple, transparente y estandarizada. Asimismo, la titulización es parte del proyecto de la Unión de Mercados de Capitales.

Según recoge el anuario, las estructuras de titulización típicas del mercado español entrarían dentro de esa definición plain vanilla, es decir, estructuras sencillas que se alejan de modelos más complejos desarrollados en otras economías como la estadounidense y que implican segundas y terceras titulizaciones de las notas.

Es por ello que, "de mejorar el tratamiento regulatorio del instrumento para las estructuras más simples, reduciendo sus costes y consumos de capital para las entidades financieras, la titulización podría contribuir a estimular la actividad crediticia y, en consecuencia, la actividad económica del país", comentó por su parte Adolfo Estévez, director de Axesor Rating.

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame whatsapp

whatsapp