BARCELONA. Esperamos un resultados trimestrales que sigan sufriendo la presión en márgenes por los problemas de pricing en España y por los sobrecostes en Brasil.

Además, la difícil comparativa a nivel de ventas -por los ingresos de las elecciones en el primer trimestre de 2014- marcaría una vuelta a la caída en ventas, ya que la recuperación de ventas en España no sería capa de compensar las caídas en América Latina y Europa, Oriente Medio y África.

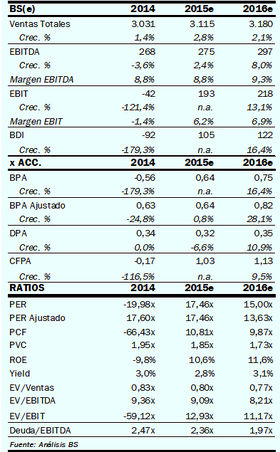

Por otro lado, esperamos unas ventas de enero a marzo de este año cayendo un 3,9% -frente a una subida del 7,6% en el último trimestre del pasado ejercicio- y un margen Ebit recurrente del 5,2% respecto al 5,7% de octubre a diciembre de 2014.

DETERIORO

Aunque la tendencia de los resultados no sorprende, el mayor deterioro del margen y la debilidad de Brasil podrían tener una acogida negativa en mercado.

Aunque la tendencia de los resultados no sorprende, el mayor deterioro del margen y la debilidad de Brasil podrían tener una acogida negativa en mercado.

Con todo, aprovechamos para cambiar la recomendación a 'vender', con un precio objetivo de 10,7 euros, por estas dos razones:

Después de nuestro último informe del pasado mes de enero, Indra ha subido un 35% frente al 22% que lo ha hecho el Ibex 35 y nos hemos quedado sin potencial por valoración.

No esperamos newsflow positivo hasta el 'Investor Day' de junio y la debilidad en márgenes de este primer trimestre podría incrementar las incertidumbres que pesan en la compañía.

Entre otros factores pensamos que el consejero delegado de la compañía y el plan estratégico puede aflorar valor aunque en el corto plazo vemos más riesgos -por los resultados del primer trimestre que presentará el próximo lunes-, una que el potencial de recuperación de la compañía se verá en el segundo semestre del presente ejercicio.

Por último, Indra cotiza actualmente en línea con el sector, tanto en EV/EBIT como en PER, con una mayor deuda y con las incertidumbres de los resultados y la posible reestructuración pendiente podría a empezar a cotizar con cierto descuento.

________________________________________

Andrés Bolumburu es analista del Banco Sabadell

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame

whatsapp

whatsapp