MADRID. Este trimestre vencerán más de 4.000 millones de euros en fondos de inversión garantizados y más de 10.000 millones en el conjunto de 2015.

Una cantidad de dinero en circulación nada despreciable que deberá encontrar un nuevo destino. A garantizado vencido es hora de buscar alternativas rentables, por supuesto, líquidas y, muy importante, adaptadas al perfil de cada inversor.

¿Por qué ya no seducen los fondos garantizados?

No se hagan ilusiones. Lamentablemente el hecho de que los garantizados hayan dejado de ser los 'reyes' del mercado no es tanto una cuestión de demanda, sino, sobre todo, de oferta. Durante muchos años, el garantizado fue 'la gallina de los huevos de oro' para muchas gestoras -concretamente, para aquellas pertenecientes a grandes entidades financieras, cuya fuerza comercial es por todos conocida-. Hoy la situación es diferente.

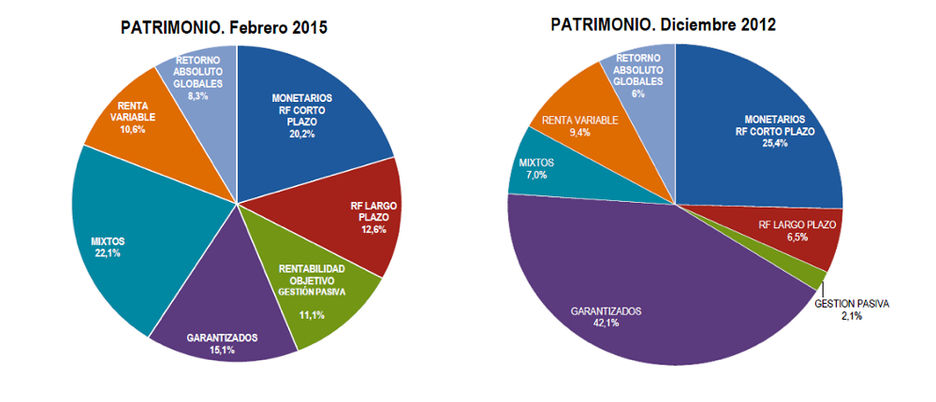

Los garantizados comenzaron su andadura en España hacia mitad de la década de los 90 -a cierre de 1995 su patrimonio total era de 1.748 millones de euros- y llegaron a tener más de 60.400 millones al finalizar el año 2006. Eso supone que alrededor de ¼ de todo el dinero que había en fondos de inversión españoles estaba en garantizados. Año de boom también fue 2012, casi 50.400 millones en garantizados, con 807 productos en el mercado. Hoy, el volumen total de estos productos es de 30.330 millones de euros, es decir un 14,5%, del total del patrimonio, 10 puntos porcentuales menos que en 2006. En total 520 fondos en manos de más de un millón de partícipes.

Patrimonio en fondos de inversión españoles. Fuente: Inverco

Hay dos factores determinantes en la construcción de un fondo garantizado:

Por un lado, los tipos de interés: cuanto más bajos son éstos, más costoso es para la entidad garantizar el cien por cien del capital.

Por otro, la volatilidad: a mayor volatilidad, más caras resultan las opciones con las que se construyen estos productos. Queda claro, por tanto, por qué - en las condiciones actuales del mercado- estos fondos ya no son el objetivo fundamental de las entidades financieras. Entendemos, también, que el inversor, a medida que ha ido incrementado su cultura financiera, ha comprendido el escaso interés de estos fondos.

¿Por qué es interesante leer la letra pequeña?

Desde luego, dentro de este universo de garantizados los habrá mejores y los habrá peores, pero, en general, son productos sometidos a muchos condicionantes; a los que hay que prestar mucha atención.

Su iliquidez. A pesar de que muchos establecen ventanas de liquidez para poder salir sin penalización (comisión de reembolso) en determinadas fechas (por ejemplo, dos o tres veces al año), las restricciones para poder vender o traspasar un fondo garantizado cuando el partícipe realmente lo precisa, es el primer desincentivo para invertir en ellos. Además, los reembolsos realizados en una ventana de liquidez no se benefician de la "garantía" establecida por el fondo, así que, aunque estén exentos de comisión de reembolso, el partícipe podría incurrir en pérdidas.

Su escasa rentabilidad. Fijénse, por ejemplo, en las cifras de este año. Los garantizados de renta fija llevaban acumulada (a cierre de febrero, y según datos de Inverco) una rentabilidad media del 0,48%, frente al 1,63% de los fondos de renta fija a medio y largo plazo (sin garantía). En el caso de los garantizados de renta variable, su media este año, a cierre de febrero, era del 3,24%, versus el 11,53% de los fondos de renta variable española. De todas formas, es conveniente no fijarse sólo en lo que hacen los garantizados durante sus años de "vida", sino, sobre todo en lo que ofrecerán a vencimiento; y ahí no siempre los resultados son satisfactorios. Por ejemplo, en muchos casos, la rentabilidad máxima alcanzable está limitada.

Sus comisiones. El garantizado es un producto de gestión pasiva, así que, cuanto más elevada sea la comisión de gestión anual, menor será la rentabilidad final. A ello se suman las restricciones existentes en cuanto a entrada (comisión de suscripción si se invierte fuera de plazo) y salida (comisión de reembolso, si se sale antes de vencimiento).

¿Qué puede hacer un partícipe al que le venza un fondo garantizado?

Cuando llega el vencimiento de un fondo garantizado, lo que suele suceder es que, o se establece una nueva garantía -o se inicia un nuevo periodo garantizado- o, el producto deja de ser garantizado y comienza a funcionar bajo otra política de inversión. Son cambios, en cualquier caso, de carácter relevante que las entidades tienen obligación de comunicar al partícipe, para que este, o bien permanezca en el fondo, o bien decida no aceptar las nuevas condiciones. En este último caso, ejercería el llamado 'derecho de separación', que permite al partícipe recuperar su inversión o traspasarla a otro fondo sin pagar una comisión de reembolso (el plazo siempre vendrá indicado en la carta de la entidad, aunque normalmente suele ser de un mes).

Y esto es lo que recomendamos a un inversor al que este año le venza su fondo garantizado: que ejerza su derecho de separación y busque alternativas de inversión, siempre de la mano de un asesor independiente que le asegure que la elección del nuevo producto se ajuste a su perfil de riesgo.

Pero... ¿dónde ir después de un garantizado?

No es cuestión baladí, y no siempre es fácil de resolver teniendo en cuenta los siguientes dos factores:

Que el inversor que, en su momento, decidió optar por un garantizado suele (normalmente) tener un perfil más bien conservador y, por tanto, hay muchas categorías o productos que no van a encajar en su cartera de fondos.

Que, debido a los bajos tipos de interés actuales, las alternativas se reducen o, al menos, no se muestran tan evidentes.

El año pasado, ejercicio durante el cual los garantizados se dejaron más de 9.000 millones de euros por el camino (reembolsos netos), el 'reemplazo' que utilizaron muchas entidades financieras fueron los fondos con objetivo de rentabilidad (una tendencia que ya había comenzado en el año 2013 y que se mantuvo durante 2014).

¿Qué tienen de valor añadido? Más bien poco o nada. Han demostrado no ser la panacea; con el 'agravante' de no asegurar la inversión inicial (al contrario que los garantizados). Este 2015 (por las condiciones financieras), los fondos con objetivo de rentabilidad han perdido el favor de las gestoras. Sólo hay que ver las cifras. En los dos primeros meses del año, los reembolsos netos en la categoría de gestión pasiva donde Inverco agrupa a estos fondos, superan los 1.200 millones de euros; a los que se suman otros 1.800 millones en fondos con garantía de la inversión inicial.

El peligro, en estos momentos (con niveles de tipos de interés tan bajos y bolsas, en general, alcistas), es que el dinero de muchos partícipes, a los que ahora les vence su garantizado, sea re-orientado hacia productos poco idóneos por perfil y/o necesidades financieras.

Teniendo en cuenta todo lo anterior, estas serían las alternativas (más rentables y más líquidas) al fondo de inversión garantizado, recomendadas desde PROFIM Asesores Patrimoniales EAFI:

Fondos de renta fija a corto plazo. Pese a los bajos tipos de interés actuales, podemos encontrar, selectivamente, productos que van a ofrecer más rentabilidad que un garantizado y, por supuesto, con más liquidez. Un ejemplo sería el Fidelity Euro Short Term Bond.

Fondos de renta fija de medio y largo plazo europea. Interesantes, sobre todo, en estos momentos, ya que nos van a permitir aprovechar el actual proceso de compra de activos de renta fija iniciado por el Banco Central Europeo (Quantitative Easing o QE) el pasado mes de marzo. Hablamos de fondos como el BNY Mellon Euroland Bond.

Fondos de retorno absoluto. Buscamos productos, con perfil conservador, capaces de responder positivamente a cualquier entorno de mercado. Son características que ofrece, por ejemplo, el Carmignac Capital Plus.

Fondos de renta fija flexible que nos permitan reducir el nivel de riesgo de las carteras en los entornos más volátiles de mercado. Un buen ejemplo es el Invesco Global Total Return Eur Bond A.

Fondos mixtos de renta fija, pero con un marcado carácter patrimonialista, es decir, que defiendan siempre los intereses del partícipe. Es el caso del Cartesio X - los tres socios de la firma tienen todo su patrimonio financiero invertido en los fondos que gestionan-.

_______________________________________________________

Isabel Sánchez es analista de PROFIM Asesores Patrimoniales EAFI

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame

whatsapp

whatsapp