ALICANTE. Este pasado miércoles, la Junta General de Accionistas de la canadiense Talisman Energy aprobó la oferta lanzada por Repsol para adquirir el 100% de la empresa, con el voto a favor del 99,36% de las acciones.

Esta operación se cerrará previsiblemente a lo largo del segundo trimestre del 2015, pagando 8.300 millones de dólares y asumiendo una deuda de 4.700 millones, por lo que el valor total de la compra se sitúa en 12.900 millones de dólares.

UNA OPERACIÓN POSITIVA

Estratégicamente, la operación es positiva ya que refuerza la posición de Repsol en exploración y producción de petróleo aportando una plataforma de crecimiento futuro, permitiendo incrementar la exposición a países OCDE y creando una compañía más diversificada a nivel global.

La sólida posición financiera de Repsol permite financiar la compra con caja propia, manteniendo el grado de inversión para su deuda. A pesar de todo, la principal incertidumbre está en la idoneidad del precio pagado por esta adquisición en un entorno de fuerte presión a la baja sobre los precios del crudo a corto plazo.

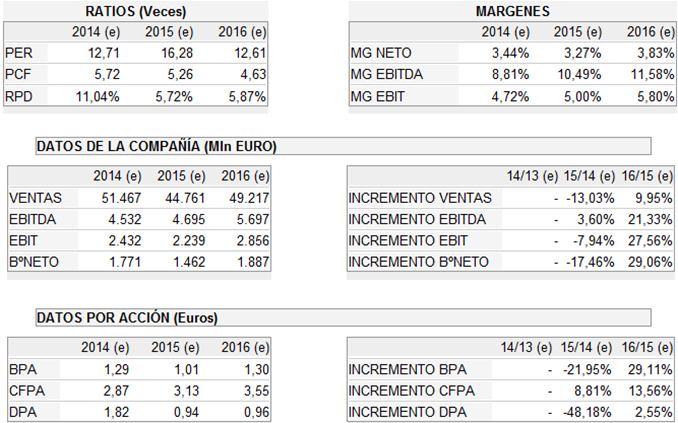

Los ratios de la compañía permiten observar un moderado potencial de revalorización, con cierta debilidad en las ventas a corto plazo, un estancamiento del beneficio por acción a medio plazo y una menor capacidad de generación de caja durante los próximos dos años.

TÉCNICAMENTE

Repsol ha comenzado a corregir desde los máximos históricos del 2007 y en dicha corrección ha perdido la tendencia alcista que se inició en el año 2012.

Ahora se encuentra cerca de los 17 euros donde confluyen multitud de referencias técnicas importantes: la parte alta del canal bajista desde máximos del año pasado, cerraría el hueco bajista de diciembre y se acercaría al 62% de avance Fibonacci entre los mínimos del 2015 y los máximos del 2014.

Teniendo en cuenta que los antecedentes no son buenos y que el valor se encuentra inmerso en una canalización bajista, algunos indicadores sugieren un escenario lateral/bajista a unos meses vista y a corto plazo se aprecian resistencias relevantes entre 17 y 17,60 con soporte en los mínimos de 14,30 euros. Por todo ello, la estrategia más adecuada, sería vender en rebotes a medio plazo.

ESTRATEGIA

Con una inversión de 15.000 euros se establece un escenario adecuado para un mercado de rangos, tanto en el Ibex como en Repsol y que en el caso de la petrolera, proporcione beneficios entre la base del canal bajista de medio plazo y muy por encima de la resistencia extrema de 19 euros.

OPERACIONES

Para conseguir adaptarse a la estrategia prevista, se plantea utilizar las siguientes operaciones exclusivamente con opciones y con vencimiento septiembre 2015, teniendo en cuenta que debido al dividendo extraordinario que pagó recientemente la empresa, dichos contratos se encuentran ajustados tanto en sus precios de ejercicio como en el nominal, que pasa a ser de 105 acciones por contrato.

Compra de 5 CALL americana 15,21 pagando una prima de 2,11 euros por acción (-2.230,35€).

Venta de 10 CALL americana 18,06 ingresando una prima de 0,59 euros por acción (+1.203,50€).

Venta de 10 PUT americana 14,26 ingresando una prima de 0,47 euros por acción (+941,00€).

Con estas operaciones, el mercado MEFF exige una garantía de 942,49 euros, que junto con las posibles garantías adicionales y primas netas, hace necesario inmovilizar unos 1.700 euros inicialmente. El resto se podría rentabilizar hasta septiembre mediante algún fondo de baja volatilidad y disponibilidad diaria, con el fin de poder hacer frente a posibles incrementos de las garantías hasta septiembre.

ESCENARIOS

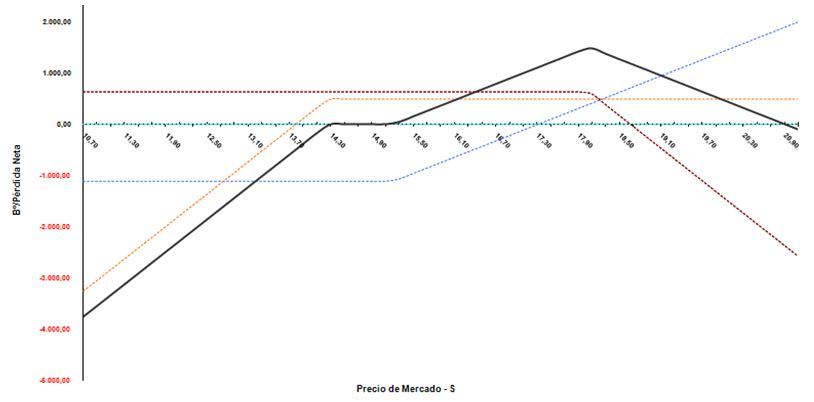

1. El beneficio es creciente entre 15,20 y 18,10 euros (máximo 1.470 euros).

2. Desde 18,10 y hasta 20,90 euros se obtiene también un beneficio, pero en este caso decreciente a medida que el precio aumenta.

3. Por encima de 20,95 euros esta estrategia entraría en pérdidas crecientes aunque para perder una cantidad similar a la inicialmente inmovilizada (1.700 euros), REPSOL tendría que subir por encima de 24 euros. Muy poco probable en este plazo.

4. Entre 14,30 y 15,20 no se obtiene una amplia zona de protección, con un resultado cercano a cero y plano (sin tener en cuenta comisiones).

5. Por debajo de 14,30 euros tendríamos que comprar 2.000 acciones de REPSOL cuyo precio medio de adquisición es algo más de 14,26 euros por acción. Para este escenario, tendríamos que desinvertir el fondo de inversión y utilizar toda la liquidez prevista: 15.000 euros (un 15,17% por debajo del precio actual).

Si se produce el escenario 4, empezaríamos a buscar una CALL adecuada para poder vender los 10 contratos equivalentes a nuestras acciones, ingresando una prima más y los dividendos mientras esperamos a su vencimiento. Pero eso... es otra historia. Buenas plusvalías.

_________________________________________________________

Raúl Velasco es Asesor Financiero y Planificador Fiscal de Renta 4 Banco

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame

whatsapp

whatsapp