MADRID. Muchos comentaristas han celebrado las noticias económicas de los últimos meses como una demostración de que la recuperación en España se afianza y que esta terrible crisis que hemos sufrido va quedando atrás.

Esta recuperación, aunque bienvenida, no tiene mucho misterio. Todas las economías de mercado, por distorsionadas que estén, terminando ajustándose: los precios bajan, los comportamientos de los agentes responden a ellos y los mercados se vacían. Puede llevar siete años en vez de dos y costar mucho más de lo necesario, pero ocurre.

La pregunta importante es, por tanto: ¿hemos solucionado los problemas de fondo de la economía española? ¿O seguimos atascados en los mismas trampas del pasado?

Algunos datos sugieren que una visión relativamente pesimista al respecto. Como analizarlos todos nos haría abusar de la paciencia de nuestros lectores, hoy nos centraremos en nuestra cuenta corriente.

Desde el principio de nuestra andadura en NeG hemos enfatizado que el endeudamiento de España frente al exterior es causa y síntoma de nuestros problemas estructurales. Es causa porque expone a España a posibles crisis de refinanciación de su deuda externa y es síntoma porque ilustra los problemas de productividad de nuestro país.

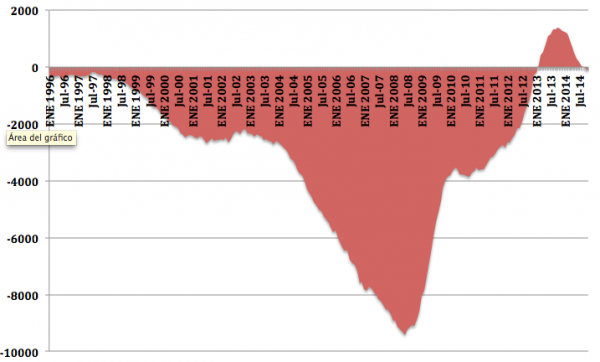

Gráfico 1: Saldo de la cuenta corriente. Datos mensuales: Enero-1996 Noviembre 2014, suavizado con un MA-12.

Fuente de los datos: Banco de España

En el gráfico 1 mostramos el saldo mensual de bienes y servicios, suavizado con una media móvil, desde enero de 1996 hasta noviembre de 2014, que es el último dato disponible. Este gráfico resume bien todo lo vivido por España desde la llegada del euro. Primero, la acumulación de enormes déficits en nuestra cuenta corriente durante los años felices de la burbuja. Segundo, el brutal ajuste una vez que llega la crisis. También se ve algo insólito: los primeros superávits por cuenta corriente desde hace muchos años. El bajón de las importaciones y el buen comportamiento de nuestro sector exportador nos han dado los primeros datos positivos en muchos años.

Sin embargo la actual recuperación está resultando en una patrón habitual en nuestra economía: el deterioro, una vez más, de nuestra cuenta corriente. Al final de la muestra vemos que nuestra cuenta corriente ha entrado, una vez más, en números rojos. De manera paradójica, la mejor prueba de nuestra recuperación es que esta sigue, en la senda de nuestra posición exterior, el patrón de otras anteriores expansiones.

Este patrón es decepcionante por dos motivos. Primero porque nosotros mismos pensábamos en 2013-2014 (y así lo dijimos en un par de conferencias en España) que quizás esta crisis había sido tan profunda que el cambio en el comportamiento de las exportaciones e importaciones era más estructural que coyuntural. Los datos de los últimos meses sugieren que estábamos equivocados y que los problemas del sector exterior siguen ahí, al menos de manera considerable.

Miremos, por ejemplo, la tabla 5.6 de este documento. Las importaciones de bienes de capital pasaron (en media mensual de enero a noviembre) de 1301 millones de euros a 1511 millones, un incremento de un 16.1%. Sin embargo, las importaciones de bienes de consumo no alimenticio pasaron (de nuevo en media mensual de enero a noviembre) de 3370 millones a 3930, un 16.6%, un incremento ligerísimamente mayor. Aunque uno debe de tener muchísimo cuidado interpretando solo un número, no parece prima facie que la subida reciente de nuestras importaciones se centre en exceso en bienes de equipo para producir más y pagar nuestras deudas. Estamos, como siempre comprando más de todo, más máquinas y más coches.

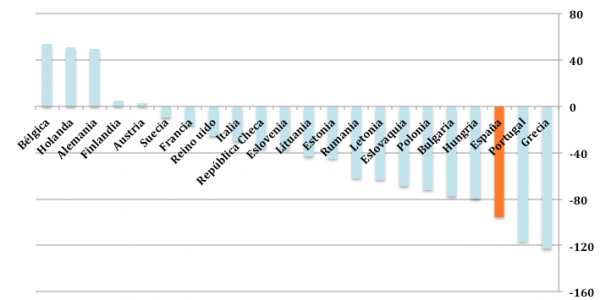

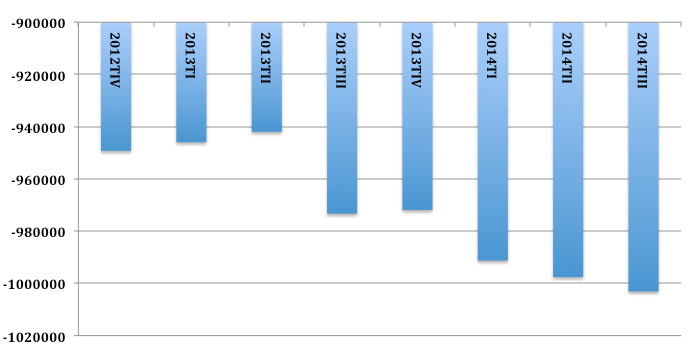

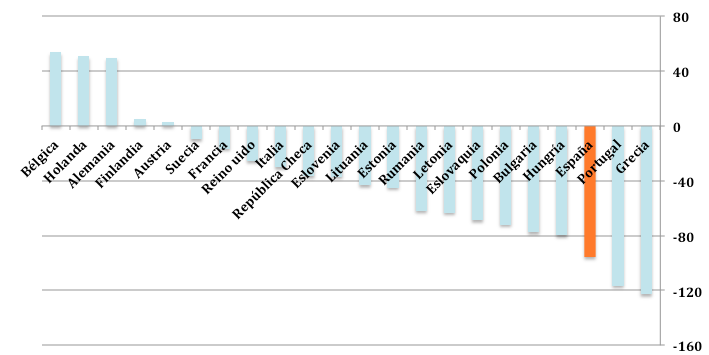

Segundo, porque España sigue teniendo una diferencia enorme entre los activos que los españoles poseemos en el exterior y los activos que los no residentes poseen en nuestro país. En cifras redondas y para que sea fácil de recordar, un billón de euros (billón de los de 12 ceros). En esta métrica no ha habido mejora alguna y nuestra recuperación la está deteriorando una vez más (véase gráfico 2.) El gráfico 3 muestra además nuestra posición relativa con otros países europeos en esta medida como porcentaje del PIB.

En el corto plazo este billón de euros, con los tipos de interés y el precio del barril por los suelos, no es una losa grave para nuestra economía.

El riesgo viene del "apalancamiento" que este billón de euros nos causa (o, más técnicamente, en la "beta" tan tremenda que nos mete). Como ya hemos explicado en otras entradas en el blog, los países con "programas" de la troika eran precisamente aquellos que necesitaron financiación externa para superar el parón repentino que sufrieron en varios momentos de la crisis. Los gráficos 2 y 3 nos dicen que si los mercados financieros internacionales vuelven a experimentar en los próximos meses o años una congelación por el motivo que fuere (una guerra, una nueva crisis bancaria en Estados Unidos, el colapso del régimen en China), España tiene muchas papeletas para sufrir una nueva crisis de refinanciación. Sencillamente: estamos demasiado expuestos a los mercados financieros. Y por ahora no parece que vayamos por ningún camino de reducirlas

Gráfico 2: Posición de Inversión Internacional Neta en millones de euros. Datos trimestrales: 2012TIV-2014TIII.

Fuente de los datos: Banco de España

Gráfico 3: Posición de Inversión Internacional Neta como porcentaje del PIB. 2014TIII.

Fuente de los datos: Eurostat

Y esta exposición tiene dos consecuencias claras para la economía política de España. Primero, limita tremendamente el margen de maniobra de cualquier tipo de aventura política. Es una cosa muy distinta hacer experimentos cuando no se depende del exterior que cuando se depende.

Segundo, porque los erspañoles no parecen haber interiorizado que, si uno quiere reducir esta posición internacional como porcentaje del PIB solo hay dos caminos: o reducir el numerador o incrementar el denominador. Para reducir el numerador sin una quita habría que consumir menos de lo que se produce por muchos años. Cuando uno ha tirado de tarjeta de crédito para financiarse tarde o temprano tiene que pagar el balance. Para incrementar el denominador habría que crecer mucho, algo difícil en un contexto en el que nuestra productividad no mejore. Tiraremos por unos años de incrementos de horas trabajadas (mientras reducimos el desempleo), pero este camino tiene un límite natural.

Como decíamos antes, cuando uno ve estos números le cuesta compartir el optimismo oficial.

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame

whatsapp

whatsapp