BARCELONA. La negativa evolución en bolsa de Acerinox (ACX) en las últimas sesiones se explica por dos motivos fundamentales.

Por un lado, las peores noticias en Europa; y, por otro, la caída del níquel de un 20% desde los máximos de septiembre. A esto se han sumado los movimientos en gestoras españolas con importante posición en la siderúrgica -con Bestinver y Fidelity reduciendo posiciones-, que ha supuesto una presión vendedora adicional.

PENDIENTE DE ALICIA KOPLOWITZ

Además, no habría que descartar que Omega -sociedad de Alicia Koplowitz- haya seguido reduciendo su porcentaje en ACX, algo que pensamos que ha supuesto una presión vendedora añadida sobre el valor.

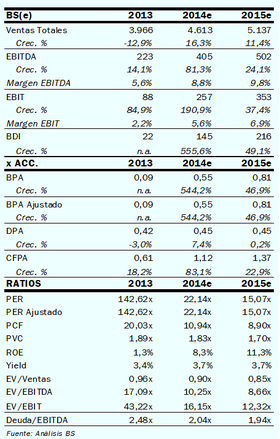

Por otro lado creemos que la evolución operativa durante el tercer trimestre del año ha sido positiva, lo que se verá reflejado en sus resultados del próximo 30 de octubre.

Por otro lado creemos que la evolución operativa durante el tercer trimestre del año ha sido positiva, lo que se verá reflejado en sus resultados del próximo 30 de octubre.

La razón principal ha sido la favorable situación del mercado en Estados Unidos y a la menor estabilidad frente a los últimos años en Europa.

EVOLUCIÓN DEL NÍQUEL

Con todo esto prevemos un Ebitda de 110 millones de euros en el tercer trimestre de este año, lo que sería un 195% más del mismo ratio de idéntico periodo de 2013. De alcanzarse dicho porcentaje, nuestra estimación para todo 2014 será de un Ebitda de 405 millones de euros.

Todo ello teniendo en cuenta que el níquel parece haberse estabilizado ya; y que en EE UU entran en vigor las nuevas subidas de precio.

CATALIZADORES

Asimismo, vemos varios catalizadores que podrían ayudar a Acerinox durante los próximos meses como la apreciación del dólar, las medidas antidumping en Europa en contra de los productores asiáticos, los cierres efectivos de capacidad por parte de Outokumpu y la posible vuelta del valor al Ibex 35 en la revisión del próximo mes de diciembre.

Con todo ello creemos que ACX podrá aportar más visibilidad sobre este punto en su Investor's Day previsto para el próximo 12 de noviembre; mientras recomendamos 'comprar' con un precio objetivo de 15,20 euros por título.

___________________________________________

Francisco Rodríguez es analista del Banco Sabadell

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame

whatsapp

whatsapp