BARCELONA. El triunfo del No a la independencia de Escocia es una excelente notica para Iberdrola (IBE).

La misma que en el último mes ha descontado este riesgo con un perfomance de -5% respecto al Ibex 35 y del -2% frente al sector europeo.

Aunque a lo largo del presente ejercicio la eléctrica bate en un 17% al índice selectivo y en un 5% a su sector europeo, lo cierto es que todavía está un 20% por debajo de igualar la recuperación desde mínimos de julio de 2012 que han experimentado el resto de utilities integradas españolas.

ADIÓS A LA INCERTIDUMBRE

Sin embargo, tras el resultado del referéndum IBE se ha liberado de una incertidumbre que afectaba hasta un máximo del 15% del valor de la empresa presidida por José Ignacio Sánchez Galán.

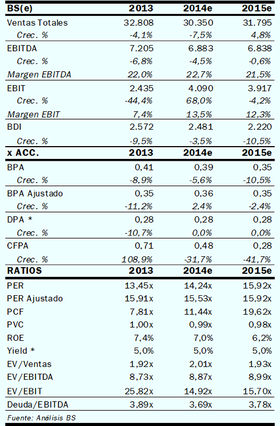

De este modo cambiamos nuestra recomendación a 'comprar' revisando nuestro precio objetivo hasta los 6,20 euros, mientras que mantenemos sin cambios nuestras estimaciones que se sitúan por encima del consenso en un 6%.

De este modo cambiamos nuestra recomendación a 'comprar' revisando nuestro precio objetivo hasta los 6,20 euros, mientras que mantenemos sin cambios nuestras estimaciones que se sitúan por encima del consenso en un 6%.

Los cambios más relevantes en valoración son tres: por un lado, un +6% por roll over 2015 de nuestra valoración; por otro, un +4% por rebaja del tipo de sociedades a 25% desde 2016; y, por último, un +8% por rebaja de la prima de riesgo.

RENTABILIDAD DEL 5%

Nuestra valoración arroja un múltiplo implícito de 17 veces sobre el PER estimado para este año, lo que representa una prima del +15% frente a la cotización del sector y que se justifica en la elevada representatitivad de los negocios regulados, que ofrecen más visibilidad en resultados y permiten confiar en un dividendo mínimo asegurado de 0,27 euros por acción.

Dicho dividendo representa una rentabilidad del 5%, que aunque se paga en formato scrip no implica dilución para el accionista por el compromiso de recompra de autocartera que lo neutraliza. Asimismo, Iberdrola seguirá beneficiándose del momentum que implica el spread rentabilidad por dividendo respecto a la TIR del bono.

______________________________________

Javier Esteban es analista del Banco Sabadell

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame

whatsapp

whatsapp