BARCELONA. Aprovecharíamos el flojo performance de la acción en las últimas semanas para tomar posiciones por dos motivos principalmente.

Por un lado, vemos catalizadores en el corto plazo (atentos a los resultados del segundo trimestre con un posible anuncio de extensión de despliegue de FttH, movimiento corporativo) y, por otro, hay potencial por valoración (+21,2%).

ENFRIAMIENTO DE RUMORES

Pensamos que el valor ha sufrido por el enfriamiento de los rumores corporativos (Orange aunque ha seguido manteniendo que en España hay opciones de consolidación, pero insiste en que la compañía está cara), algo que pensamos que debería corregir puesto que seguimos abogando por un escenario de consolidación. �

Los resultado del segundo trimestre deberían servir de catalizador, dado que estimamos que va a continuar el fuerte crecimiento de la base de clientes móviles, con +185.000 clientes.

Los resultado del segundo trimestre deberían servir de catalizador, dado que estimamos que va a continuar el fuerte crecimiento de la base de clientes móviles, con +185.000 clientes.

ACELERACIÓN

Ello demuestra que Jazztel sigue centrada en incrementar su base de clientes convergente, situándose su porcentaje por encima del 70% del total (vs 67% en 1T’14).

La base de clientes de banda ancha fija se incrementaría en 19.000 (+1,3% vs 1T’14, alcanzando una cuota total de c.11,8%, y vs 18.066 en 1T’14).

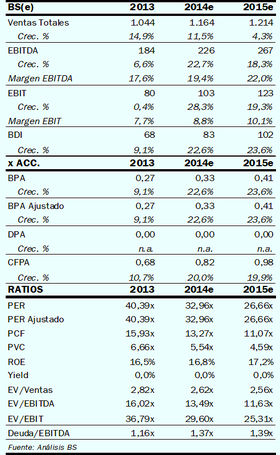

Estimamos un Ebitda 2T’14 creciendo un +21,4% (+22,1% en 1S’14, en línea con nuestras estimaciones del año) con un margen del 18,7% en 2T’14 (vs 17,5% en 2T’13 y vs 17,9% en 1T’14).

COMPRAR

Por otro lado, esperamos que continúe la aceleración del despliegue de FttH como catalizador, que permitiría incrementar el número de clientes de fibra (vs 25.000 en 1T’14 y vs 566.000 en 2017e BS(e) sobre un despliegue de 3 M hogares) con impacto muy positivo en EBITDA ya que el margen bruto de la fibra es c.20pp superior.

Desde nuestro punto de vista, esta extensión del plan podría anunciarse antes de fin de año.

Por todo ello, reiteramos nuestra recomendación de comprar y le fijamos un precio objetivo de 12 euros por acción.

___________________________________________

Andrés Bolumburu es analista del Banco Sabadell

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame

whatsapp

whatsapp