MADRID (VP). PROFIM Asesores Patrimoniales EAFI, reconocida empresa de asesoramiento financiero independiente cuyo capital social pertecene a inversores particulares, ofrece esta semana una cartera de fondos de inversión al calor del renovadísimo interés de los pequeños inversores por el otrora activo estrella de los españoles.

El primer semestre del ejercicio nos deja con un buen sabor de boca. Si bien a lo largo de estos seis primeros meses del año ha habido momentos en los que todo parecía indicar que los mercados de renta fija y variable habían agotado todo su potencial de revalorización.

MÁS NOTICIAS MALAS QUE BUENAS

Y eso que eran más las malas noticias que llegaban al mercado (crecimiento económico nulo a ambos lados del Atlántico, resultados empresariales por debajo de las estimaciones, nuevos conflictos bélicos...), que las buenas. Sin embargo, finalmente los principales indicadores bursátiles (salvo el Nikkei japonés) han cerrado en positivo y los precios de los bonos al alza.

El buen comportamiento de bolsas y renta fija durante el semestre se ha reflejado en la rentabilidad de buena parte de las categorías de fondos de inversión existentes. Las más destacadas han sido las que engloban a fondos de renta variable india, con una revalorización media del 27%, y la del sector de renta variable oro, con un 22% de rentabilidad media.

La categoría de renta variable española, aunque por debajo de esos porcentajes, tampoco lo está haciendo mal y en estos seis primeros meses del año y a pesar de las correcciones de los últimos días de junio, acumula una revalorización del 8%. Entre los productos más conservadores destacar el buen comportamiento de los fondos de deuda pública euro o los mixtos de renta fija, con rentabilidades superiores al 5%.

Esperamos que el segundo semestre sea también favorable para le renta variable y la renta fija, aunque en este último caso pensamos que puede producirse un relevo en los primeros puestos de los ranking por rentabilidad entre la deuda pública de los mercados periféricos europeos y la deuda de mercados emergentes, que vuelve a retomar la senda de las ganancias perdida hace un año.

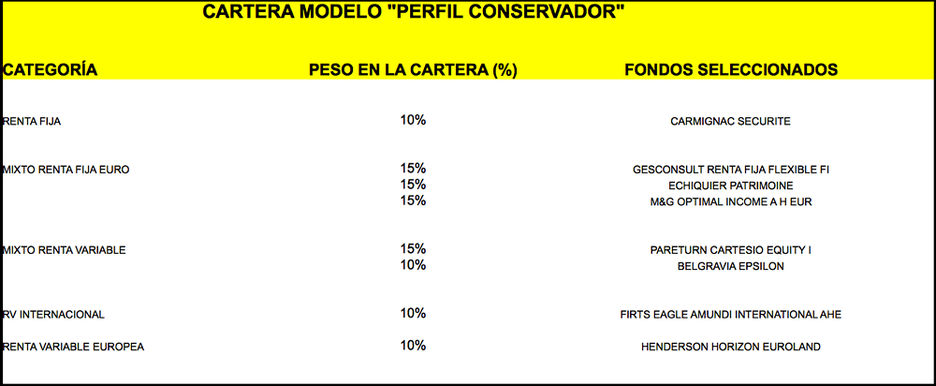

PROPUESTA PARA PERFILES CONSERVADORES

Teniendo todo esto en cuenta, vamos a realizar unos pequeños cambios en la estrategia seguida en el perfil conservador:

En primer lugar deshacemos la posición en deuda pública española, representada hasta ahora por el fondo Amundi Fondtesoro, y en su lugar incluimos el fondo de renta fija flexible Carmignac Sécurité. Este producto puede invertir tanto en deuda pública como corporativa de mercados desarrollados y emergentes.

Reducidos el peso mantenido en fondos mixtos de renta fija con el fin de incrementar ligeramente la exposición a renta variable a través de un nuevo mixto de bolsa: Belgravia Epsilon.

El producto de Belgravia es un fondo de gestión activa, cuyo objetivo es lograr una rentabilidad positiva -tanto en mercados alcistas como bajistas-, con un ratio de Sharpe (rentabilidad por unidad de riesgo) superior al del Stoxx 600 y una volatilidad inferior a la del índice. Gestionado por Carlos Cerezo -socio-fundador de la gestora-, se sitúa a medio camino entre la gestión tradicional y la gestión alternativa.

Su universo de inversión es la renta variable europea, lo que no está en bolsa se encuentra en liquidez (repos de deuda pública). Por un lado, se trata de un producto totalmente líquido, con la transparencia y el control regulatorio de la gestión convencional. Por otro, ofrece un objetivo de rentabilidad absoluta positiva y un sistema de control de riesgos que lo acerca a la gestión alternativa.

UNIVERSO POTENCIAL DE 800 VALORES

La idea es lograr un fondo que, a pesar de invertir en renta variable europea y hacerlo, por sus características de gestión activa, con una alta rotación (la cartera rota unas 3-4 veces al año), mantenga un enfoque conservador. De hecho, históricamente, ha captado 2/3 de las subidas y sólo un cuarto de las caídas.

A la hora de componer la cartera, Cerezo y su equipo parten, mensualmente, de un universo potencial de 800 valores, que tras un primer análisis 'top-down' (macro) se establecen diversos filtros -eso incluye análisis cuantitativo, valoración, análisis fundamental, análisis técnico y de eventos, fijación de precios objetivos...-.

Ello da lugar a una 'selecta' lista de 5 nuevas posiciones candidatas a entrar en el fondo durante el mes en curso. Así, mensualmente suelen entrar 5 posiciones nuevas en cartera, mientras salen otras 5. En total, la cartera cuenta con unas 30 posiciones, siendo la ponderación media por compañía de en torno al 2% (ajustado por volatilidad).

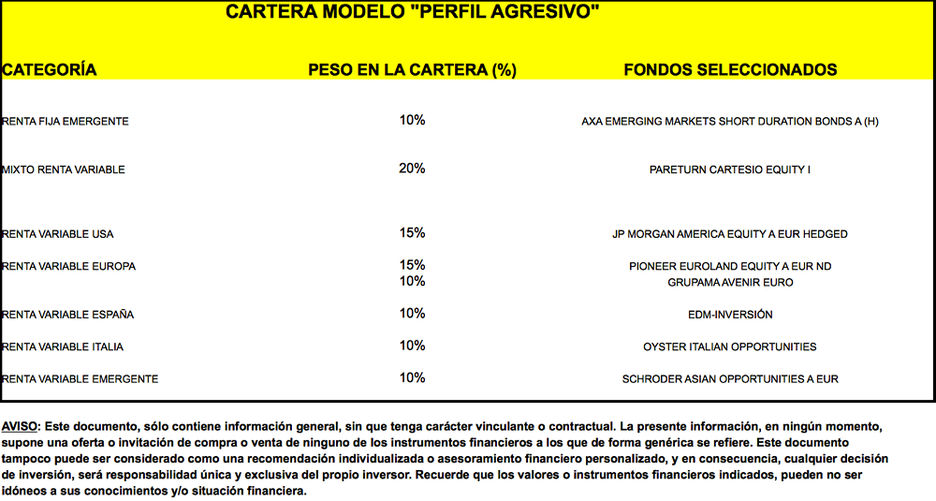

Por lo que respecta a nuestra propuesta de perfil agresiva, los cambios que vamos a realizar afectan a la parte más conservadora de la misma. Apostamos por deshacer la posición mantenida hasta ahora en fondos mixtos de renta fija con el fin de dar entrada a un fondo de renta fija emergente de corto plazo, al que destinamos un 10% del total de la cartera. Al mismo tiempo, incrementamos hasta el 20% del total invertido en el fondo mixto de renta variable.

El producto de renta fija emergente seleccionado es Axa Emerging Markets Short Duration Bonds, fondo especializado en activos de deuda de países emergentes de corto y medio plazo, emitida -en su mayor parte- en dólares estadounidenses. La duración media de la cartera debe ser inferior a 3 años.

MERCADOS EMERGENTES

Invierte tanto en crédito corporativo como en deuda soberana de países denominados emergentes (cobertura de 45 países y 350 compañías), y tanto en el segmento de 'investment grade' (alta calificación crediticia) como en el de 'high yield' (baja calificación crediticia).

La parte de crédito corporativo, -que es mayoritaria y donde existe un universo de unos 25 países, 740 bonos y 335 emisores- permite al gestor reducir el riesgo de 'default' (impago). De hecho, el equipo gestor apuesta por aquellas empresas donde el riesgo de impago es bajo, manteniendo las posiciones hasta vencimiento (siempre y cuando no aumenten las probabilidades de impago).

El fondo se gestiona de forma activa bajo una filosofía de 'Total Return', sin índice de referencia. El objetivo es obtener una óptima combinación de riesgo/rentabilidad a lo largo del ciclo, con una volatilidad anualizada esperada reducida, de entre el 2% y el 4%. La mayor parte de la rentabilidad del fondo proviene de operaciones de "carry" y de la reinversión de los cupones.

No obstante, puede existir un potencial de ganancia de capital a través de posiciones tácticas en bonos en moneda local (máximo del 15%). Para reducir el riesgo del fondo, además, existen ciertas restricciones por lo que se refiere al vencimiento de los activos. Así, el vencimiento máximo de un bono es de 8 años, al menos el 55% de la cartera tiene que tener un vencimiento menor a 3 años y, como máximo, puede incluir un 15% en bonos con vencimiento entre 5 y 8 años. El resto de la cartera agresiva la mantendremos sin cambios por ahora.

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame whatsapp

whatsapp