Una familia española de clase media

VALENCIA. Se puede decir que la actual crisis empezó en Europa durante el verano de 2007, cuando el Banco Central Europeo respondió con inyecciones de liquidez al comienzo de la crisis subprime americana. Después vendrían las respuestas de los gobiernos, europeos y americanos, con políticas fiscales expansivas. Pues bien, tan pronto como entonces, ya era posible anticipar que subirían los impuestos.

Desconocíamos la magnitud y hasta qué punto se mantendría en el tiempo la política fiscal expansiva o, posteriormente, la duración de la recesión y las necesidades de financiación derivadas del endeudamiento púbico acumulado en los últimos 7 años. Pero de manera inexorable, casi me atrevería a decir como una ley de la Física, cualquiera que haya estudiado macroeconomía intermedia sabe que si una expansión fiscal se financia con deuda, los impuestos subirán en el futuro por encima de lo acostumbrado con el fin de, al menos, estabilizar dicha deuda. Este principio se denomina en economía "Equivalencia Ricardiana" y se la debemos al economista del siglo XIX David Ricardo.

Evidentemente, este principio también lo conoce la Comisión Europea cuando advierte al gobierno de que no parece que disponga de margen para realizar rebajas impositivas teniendo en cuenta el calendario previsto de reducción del déficit pactado dentro del procedimiento de déficit excesivo que el Reino de España tiene abierto. Por lo tanto, es previsible que el total recaudado con los diferentes impuestos, una vez realizados los ajustes, no se aleje demasiado de la situación actual (o, al menos, así debería ser). Si éste no fuera el caso, el presupuesto de 2015 no conseguiría el visto bueno de las autoridades europeas.

El mensaje central que se ha transmitido es que con esta reforma se pretende, al menos, regresar a la situación previa a la subida de impuestos de 2012, así como que la rebaja impositiva afectará a todos los contribuyentes. El documento presentado es, en estos momentos, tan sólo un Anteproyecto de Ley. Esto significa que puede todavía experimentar cambios, puesto que aún resta todo el trámite parlamentario por hacer.

Asimismo, con la información disponible es complicado realizar los cálculos, puesto que no se conocen las simulaciones que se han realizado para llegar a los tipos y tramos propuestos, por ejemplo, en el IRPF. Uno de los aspectos clave es la tasa prevista de crecimiento de la economía y los supuestos sobre los efectos que los cambios impositivos tengan sobre el consumo y las decisiones de ahorro e inversión.

Con todas estas precauciones presentes y omitiendo muchas de las medidas anunciadas, la primera pregunta que cabría hacerse es si se trata de una verdadera reforma. No parece que este sea el caso, al menos, del IRPF, puesto que se aplican los mismos principios aunque con cambios en los tipos, los tramos y las deducciones. Algo similar ha ocurrido en el Impuesto de Sociedades, aunque parece que la ampliación de la base de cotización es una medida que va en línea con las recomendaciones de la Comisión Europea. Por lo que se refiere a los autónomos, los cambios, en principio, les satisfacen, aunque tampoco las modificaciones tendrían carácter de reforma profunda.

La segunda pregunta que podemos hacernos es ¿vamos realmente a pagar menos? Nuevamente resulta complicado hacer los cálculos, puesto que depende, en buena medida, de la estructura de los ingresos del contribuyente. Por ejemplo, de la fuente de rentas (del trabajo por cuenta ajena, por cuenta propia, del ahorro, acciones, alquileres, etc.) y, especialmente, de la cuantía de dichas rentas. También depende de la situación familiar y de dependencia en que se encuentre.

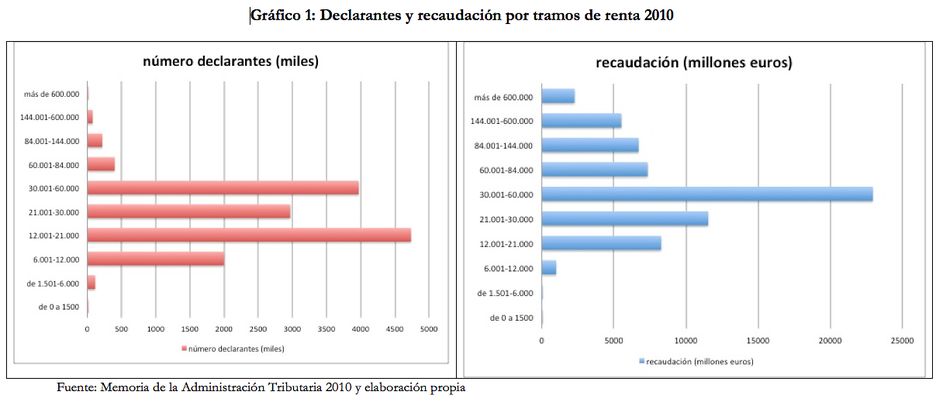

Aún así, cabe atreverse a hacer un análisis tentativo, basándonos en cómo se distribuyen los contribuyentes por tramos de renta. Es ésta una información que proporciona el Ministerio de Hacienda, aunque con retraso. Los últimos datos disponibles se corresponden con el año 2010, por lo que probablemente sobreestiman el número de contribuyentes y el tamaño de la base imponible.

En el gráfico 1 se clasifica a los contribuyentes por tramos de renta. En rojo puede verse el número de declarantes (en miles) por tramos y, a la derecha, en azul, la recaudación derivada de cada tramo. El tramo clave es el que se corresponde con contribuyentes cuya base imponible está entre 30.000 y 60.000 euros anuales. Son 4 millones de declarantes que aportan por encima de 20.000 millones de euros en su IRPF. Ello supone un tercio de lo recaudado y aproximadamente un 15% de las declaraciones. Estos contribuyentes son, con toda la imprecisión atribuible al término, "la clase media".

Con la presente reforma, por encima de 60.000 euros se aplicará el tipo máximo (un 47% en 2015 y un 45% en 2016), fruto de la reducción de los tramos de renta de 7 a 5. Por lo tanto, un primer factor que influirá sobre los contribuyentes es dónde se queden en la nueva distribución de tramos, puesto que parte de su renta podría estar pagando un marginal más alto.

A este respecto recomiendo vivamente el blog de Xavier Sala-i-Martin, donde se explica con claridad la diferencia entre el tipo medio (el resultante de pagar diferentes tipos impositivos por tramos de renta) y el marginal (el tipo aplicado al último euro que ganamos). Sala-i-Martin analiza la evolución de ambos tipos y llega a la conclusión de que los tramos intermedios de renta y los altos van a pagar más que antes de la subida de 2012, mientras que sólo se beneficiarán realmente de la rebaja aquellos con ingresos netos por debajo de 24.000 euros anuales.

Un segundo aspecto a considerar tiene que ver con la fuente de los ingresos. El cambio más llamativo y que ha generado una importante polémica se refiere al régimen de los alquileres. La eliminación de la desgravación para los inquilinos y para los arrendadores tiene diversos efectos. En primer lugar, genera un cambio en los incentivos de ambos, volviéndolos a desplazar del alquiler a la compra de vivienda.

Queda por justificar cuál es la razón, puesto que la deducción total de los alquileres a jóvenes y la parcial al resto de ciudadanos pretendía ampliar el parque de viviendas en alquiler frente a la compra. No es cierto que con esta medida se equipare al régimen de la compra de vivienda, puesto que lo que se perseguía al eliminar la deducción a la compra era hacer más atractivo el alquiler.

Con este cambio se confunde al contribuyente, que normalmente toma sus decisiones de consumo e inversión basadas en rentabilidades esperadas a medio y largo plazo. El segundo efecto es un aumento de la base imponible también para arrendador y arrendatario, al eliminarse la deducción. Nuevamente esto supone un mayor pago de impuesto. Finalmente, con el fin de evitar esto último, habrá contribuyentes que intenten ocultar estos ingresos.

Sin embargo, lo que parece más preocupante ahora mismo son los efectos que estas medidas vayan a tener sobre la recaudación de impuestos. Según el propio Ministerio, tienen prevista una pérdida de ingresos de 9.000 millones de euros entre 2015 y 2016. Teniendo en cuenta que la discrepancia entre las previsiones de la Comisión Europea y el Gobierno español para 2015 (donde el déficit debería ser del 4.2%) es de 19.000 millones de euros (la Comisión prevé un 6.1%) y que en 2016 el déficit debería situarse por debajo del 2.8% del PIB, estas medidas parecen contradictorias, a no ser que se espere que la economía crezca a tasas espectaculares.

Ante estos datos, la previsión más segura es que todos los declarantes con más de 24.000 € de renta no van a encontrarse con una reducción (al menos significativa) de sus impuestos. Desde el punto de vista de la equidad, seguramente es lo más adecuado. De hecho, como apunta Sala-i-Martin, la subida de 2012 y la reforma que acaba de proponerse aumentan la progresividad del impuesto sobre la renta.

También ello iría a favor de la equidad. Pero creo que el contribuyente, especialmente el que trabaja por cuenta ajena y percibe con claridad los impuestos que paga, prefiere que le expliquen mejor las cosas. Está dispuesto a pagar más en respuesta a situaciones de necesidad de otros ciudadanos menos afortunados, pero quiere también que se garantice que se amplía la base imponible y aumenta la transparencia y la lucha contra el fraude.

Porque Ricardo Pérez, profesor de secundaria, entiende perfectamente las teorías del otro Ricardo y no necesita del principio de equivalencia ricardiana para llegar a la conclusión de que alguien tiene que pagar y que siempre pagamos los mismos.

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame whatsapp

whatsapp