BARCELONA. Rebajamos nuestro precio objetivo de Natra desde 2,35 euros hasta los 2,21 euros por acción tras revisar un -6% las estimaciones de EBITDA’14e de su división de cacao y chocolate (CyCh). La revisión está motivada por la perspectiva de otro año con baja visibilidad debido a problemas de competencia y materias primas. �

El primer semestre del presente ejercicio está siendo desfavorable por los altos precios del cacao y la fuerte competencia en la categoría de barritas, con una caída superior al 20% de ventas y márgenes superiores a la media. El precio del cacao ha subido significativamente en los últimos doce meses (+28%) y ha afectado negativamente a la rentabilidad de la compañía, que no ha sido capaz de trasladar la subida de precio a clientes (margen EBITDA pasa de 6,4% en 1T’13 a 3,6% en 1T’14). En el mix de manteca/polvo estamos viendo un precio del polvo bajo, lo cual tiene un impacto negativo adicional en la rentabilidad de la compañía porque el polvo se usa menos internamente (y tiene peor salida en estos momentos).

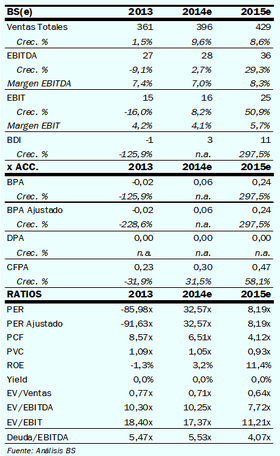

En este entorno la compañía publicó unos resultados muy flojos en el primer trimestre de este año, con ingresos y el EBITDA cayendo un -1,6% y un -44,3% respectivamente en la división de cacao y chocolate, que representan el 88% de las ventas consolidadas).

En este entorno la compañía publicó unos resultados muy flojos en el primer trimestre de este año, con ingresos y el EBITDA cayendo un -1,6% y un -44,3% respectivamente en la división de cacao y chocolate, que representan el 88% de las ventas consolidadas).

A REMONTAR EL VUELO

Natra considera que los resultados debería mejorar en la segunda parte del año, que es la más importante del ejercicio por la estacionalidad que hay en este negocio. El primer trimestre representa habitualmente entre el 15-20% del EBITDA del año.

Para que la compañía cumpliese nuestras anteriores estimaciones deberíamos ver una corrección en los precios del cacao, que no estamos viendo (de hecho estamos cerca de máximos del año). �

A largo plazo creemos que Natra sigue siendo una buena historia de reestructuración, los drivers son tres: por un lado, una valoración atractiva frente a comparables; por otro, una mejora de márgenes; y en tercer lugar, el desapalancamiento. Los comparables cotizan a 13x EV/EBITDA medio 14-15e frente a 7x de NAT (descuento del -44%).

VALORACIÓN DE NATRACEUTICAL

Asimismo esperamos una mejora de márgenes de +150 pbs en 3 años y el endeudamiento podría ser rebajado desde 5,5x EBITDA Dic’13 a 3,8x en 2016 (aunque 2014 la deuda podría subir ligeramente por los malos resultados y las inversiones asociadas a la planta de Canadá). Seguimos viendo más puntos positivos (mejora márgenes por mix y eficiencia, desapalancamiento a medio plazo, reserva de valor en NTC y valoración atractiva) que negativos (repunte de la competencia y del precio del cacao, elevado endeudamiento).

Valoramos su participación en Natraceutical (NTC) a 0,18 euros por acción, equivalente al 12% del valor empresa. Esto es un -35% por debajo de su valor de mercado de 0,28 euros. Creemos que Natra venderá esta participación (podría rebajar su DFN’13 un -20% a precios de mercado), pero nos parece que el valor en bolsa de NTC es excesivo ya que cotiza a EV/EBITDA'13e de 28x frente a los 15x implícitos en nuestra valoración. Dicho esto, si consiguiesen vender NTC a estos precios nuestro precio objetivo de Natra sería de 2,5 euros.

_______________________________________

Ignacio Romero es analista del Banco Sabadell

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame

whatsapp

whatsapp