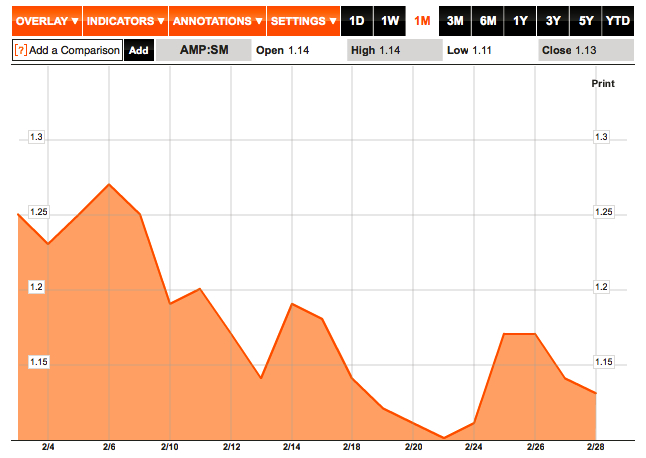

VALENCIA. Dos semanas después de que Amper renovar la prórroga con la banca acreedora, sus títulos han vuelto a poner rumbo directo a las llamadas 'penny stocks', es decir, las compañías que cotizan en bolsa por debajo de la barrera del euro. Por lo pronto ayer echaron el cierre en los 1,06 euros tras sufrir un duro castigo del 6,2%. O lo que es lo mismo: perder todas sus ganancias anuales y quedarse a cero.

Amper, que llegó a marcar sendos máximos del año en los 1,27 euros -jornadas del 30 de enero y 6 de febrero respectivamente-, ha entrado en una dinámica bajista en el parqué. Si bien es cierto que dicha senda no está viniendo acompañada de un elevado volumen de negocio, que sería un motivo de mayor preocupación.

VOLUMEN A LA BAJA

De hecho, la media diaria anual de los 859.510 títulos, según datos de Infobolsa, se ha superado solo en dos ocasiones desde la firma de la cuarta prórroga para renegociar los 128 millones de deuda, cuyo plazo expira el próximo Viernes Santo. Hasta entonces ambas partes -empresa y acreedores- están atadados a lo que en el argot financiero se llama stand still.

Un pacto durante el cual Amper se obliga a no presentar concurso de acreedores, mientras el sindicato bancario a no emprender acciones legales -o requerir pagos al deudor- hasta la terminación del proceso de negociación y reestructuración de la deuda.

Mientras tanto, la cotizada donde está presente Enrique Bañuelos como principal accionista, con prácticamente la cuarta parte del capital social, anunció la pasada semana unas pérdidas durante el pasado año de 78 millones de euros tras realizar un ajuste contable de 58 millones.

La compañía reconoció que tal partida se debióa a ajustes sin efecto en tesorería de determinados activos como fondo de comercio de los negocios en España, créditos fiscales y otros no recurrentes, lo que "precipita la necesidad de proceder a la reestructuración de capital", según manifestó la empresa.

MÁS VENTAS EN LA REGIÓN PACÍFICO-SUR

Por su parte, el importe neto de la cifra de negocio fue de 285,3 millones de euros, un 18% menos de hace un año debido fundamentalmente al mal comportamiento del mercado español donde ha pasado de unos ingresos de 89,4 millones en 2012 a 45,6 millones en 2013.

Asimismo en Latinoamérica la caída fue del 2% hasta los 189,7 millones, mientras que la región Pacífico Sur incrementó sus ventas ligeramente. La cuarta división, la de defensa, redujo sus ingresos un 42% hasta 21,7 millones, al terminar el contrato de Emiraje Systems. Los gastos de explotación descendieron en 19 millones, fundamentalmente por la reducción de los costes de personal, y el Ebitda (resultado operativo bruto) fue de 6,8 millones frente a 9,5 millones de euros hace un año.

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame whatsapp

whatsapp