VALENCIA. Desde que este verano saltara la noticia de que las exportaciones (por primera vez desde que España entrara en la Unión Europea en 1986) habían superado a las importaciones, se está repitiendo en los medios de comunicación que la economía española está ya financiándose con los recursos que ella misma genera.

Sin embargo, esta afirmación no es correcta. Sí es cierto que las exportaciones españolas han mantenido su cuota en el mercado mundial durante los años de la crisis financiera, comportamiento notable teniendo en cuenta que Italia o Francia (e incluso el Reino Unido, fuera del euro) han perdido posiciones y sólo Alemania ha ganado una ligera participación.

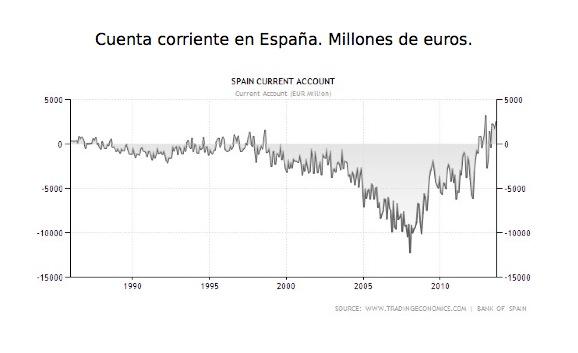

Eso significa que los productos exportados por España han logrado ser lo suficientemente competitivos y atractivos como para continuar vendiéndose en los mercados internacionales. Sin embargo, en contra de lo que pueda parecer, eso no quiere decir que España ya no necesite financiación exterior. Las necesidades de financiación, año a año, dependen de dos componentes: por un lado, la diferencia entre lo vendido (exportado) y lo comprado (importado) en el exterior; por otro lado, el servicio de la deuda.

Este segundo componente supone pagos de amortización e intereses sobre el total acumulado. Para poder decir que una economía ha conseguido autofinanciarse, los recursos generados deberían permitir estabilizar, al menos, el nivel de endeudamiento, cosa que aún no ha ocurrido (para un estudio pormenorizado de la sostenibilidad de las cuentas exteriores en la OCDE véase este enlace). España es un país con una importante posición deudora internacional: la deuda acumulada (tanto pública como privada) es hoy de unos 1,74 billones de euros, es decir, el 167% del PIB.

Según los cálculos de Paul de Grauwe, catedrático de la London School of Economics, España necesitaría un superávit del 3% del PIB anual mantenido durante 13 años para reducir la deuda a niveles aceptables (bajarla del actual 167% a alrededor de un 45% del PIB). A pesar del mérito evidente de lo logrado, conviene profundizar en el análisis, distinguiendo entre los componentes cíclicos y estructurales en la evolución del déficit.

Cuando a los estudiantes de Económicas se nos explicaba, allá por los años 80, el funcionamiento del sector exterior español, siempre se hacía mención a que éste era un factor que limitaba el crecimiento, un “cuello de botella”. Según este argumento, en momentos de expansión, el aumento de las importaciones abría una profunda brecha entre éstas y las exportaciones, creándose un déficit (que se denomina de balanza comercial) difícil de reducir. Dependiendo de la capacidad para financiar dicho déficit, España tenía mayor o menor posibilidad de crecimiento. Esta restricción se ha visto disminuida en la Unión Monetaria y ello ha permitido que España acumulase en los últimos quince años el volumen de endeudamiento exterior antes mencionado.

Sin embargo, el problema de los déficit es que no se pueden mantener de manera indefinida. Se necesita generar superávit en algún momento, de forma que se vaya compensando el saldo negativo. Cuando España disponía de su propia moneda, los desequilibrios por cuenta corriente forzaban una devaluación. En una unión monetaria, el reequilibrio es mucho más doloroso, pues en buena parte debe hacerse deprimiendo la economía para poder reducir la demanda exterior.

No obstante, para que ese reequilibrio sea sostenible a largo plazo, esta estrategia debe ir acompañada de reformas estructurales que mejoren la posición competitiva de la economía de forma permanente. Aunque parezca paradójico, en cuanto la economía vuelva a crecer y se vaya aproximando a la llamada producción potencial, aumentará el consumo de las familias, así como la inversión y, como consecuencia, volveremos a tener déficit en nuestra balanza comercial.

Tan pronto como la economía española se recupere, las importaciones volverán a sus valores normales y las exportaciones serán, probablemente, insuficientes para cubrir nuestra necesidad de bienes extranjeros. España siempre ha tenido buenos resultados en el comercio de servicios. El turismo es nuestro servicio más demandado, el que nos proporciona importantes ingresos y, en numerosas ocasiones, ha servido para compensar nuestro déficit comercial.

Por ello, es fundamental que España sea capaz de moderar los costes de producción, así como los precios de los propios servicios que actúan como componentes intermedios en la prestación de los servicios finales (por ejemplo, energía, comunicaciones, finanzas, por citar los más importantes). La evolución actual de los costes laborales, principal componente en el coste de los servicios, es preocupante.

Tal y como ha publicado el Instituto Nacional de Estadística (INE) en septiembre, si bien el coste laboral en el total de actividades se ha reducido en un 0.3%, la evolución ha sido muy diferente según los sectores: en energía, el coste laboral ha crecido un 7%, un 3.5% en información y comunicaciones, un 1.9% en la industria y un 1.8% en construcción. Han bajado los costes en hostelería (-1%), administración pública (-2%), actividades financieras (-2.6%) y sanitarias (-2.9%).

Una de las claves para que la transición hacia una recuperación económica se realice de forma sana y equilibrada es que se lleven a cabo las reformas estructurales necesarias en el sector servicios. Dado su peso económico (alrededor del 70% del PIB), su buen funcionamiento repercute sobre el resto de la economía. Afortunadamente, España no está sola en este esfuerzo: la asignatura pendiente más importante de la integración europea es el mercado único de los servicios. Todos los socios están obligados a poner en práctica las reformas recogidas en la directiva europea aprobada en 2006. Del éxito en este reto depende, en buena medida, la competitividad futura de España.

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame

whatsapp

whatsapp